中国政府政策 | 更加注重粮食安全将促进农业相关企业的增长

扫码前往手机查看或分享

受评农业相关企业在保障国家粮食安全方面发挥重要作用。

受评农业相关企业在保障国家粮食安全方面发挥重要作用。受疫情冲击、俄乌军事冲突和气候变化等因素的推动,中国政府(A1/稳定)提高了对粮食安全的重视程度。虽然中国的主粮自给率较高,暴发粮食危机的可能性相对较低,但其仍是全球最大的谷物进口国之一,尤其是大豆。国有农业相关企业先正达集团股份有限公司(Baa1/稳定)和中粮集团(香港)有限公司(中粮香港,A3/稳定)承担推动农化技术进步、管理主要储备和谷物进口等战略性职能。而农业保险公司阳光农业相互保险公司(Baa2/稳定)在为黑龙江等地农户提供涉农保险服务方面同样发挥着重要作用。

战略性职能增强了其对政府的重要性,强化了政府支持。通过在确保粮食安全方面发挥关键作用,先正达集团和中粮香港增强了其对政府的战略重要性,并强化了必要时通过母公司获得的政府支持。先正达集团承担重要的政策职能,例如为中国国家储备进行采购,通过推动农化技术进步提高作物产量。中粮香港在中国粮食进口方面占主导地位,其任务是使中国粮食供应多元化,以避免过度依赖一个或几个国家。与此同时,由于阳光农险在为中国战略性农业生产基地之一黑龙江省的农户提供农业保险方面发挥重要作用,政府也可能加大对阳光农险的支持。

重视程度的提高将推动业务增长并改善信用质量。政府实施国家粮食安全战略可提升农业相关企业的业务需求并有利于其发展。虽然经济增长放缓且成本上升,但政府对农民及农业生产者提供利于稳定供应链的优惠政策和丰厚补贴,受此推动我们预计2022年上述企业的收入将增长。在高个位数EBITDA年增长率推动下,我们预计先正达集团的信用指标将改善。鉴于玉米和大豆价格上涨且进口量持续高企,2022年中粮香港的收入将增长。在谷物和相关大宗商品贸易盈利增长的推动下,该公司的净债务杠杆率也有所改善。与此同时,在强有力的政策支持下,阳光农险将受益于保费的增加。

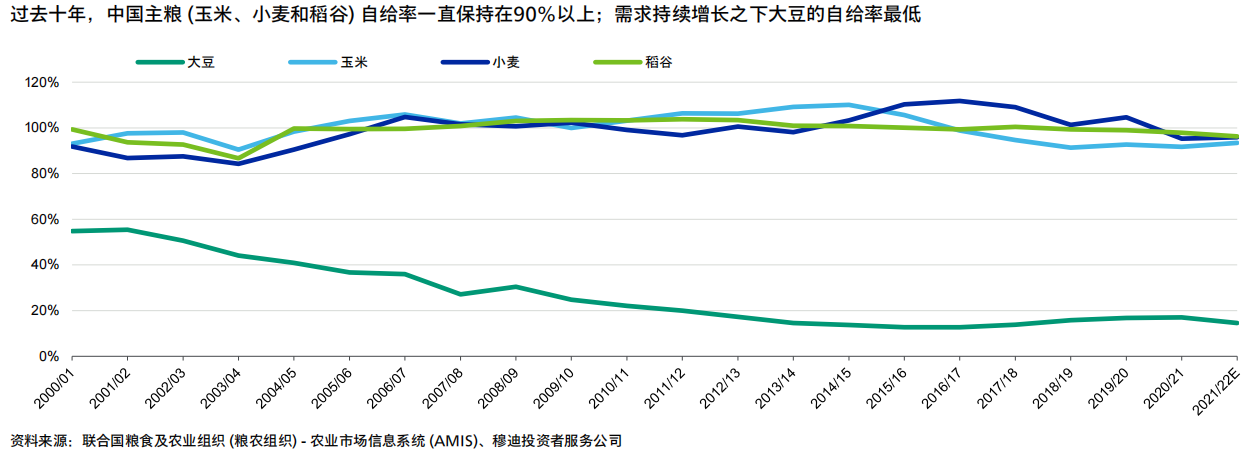

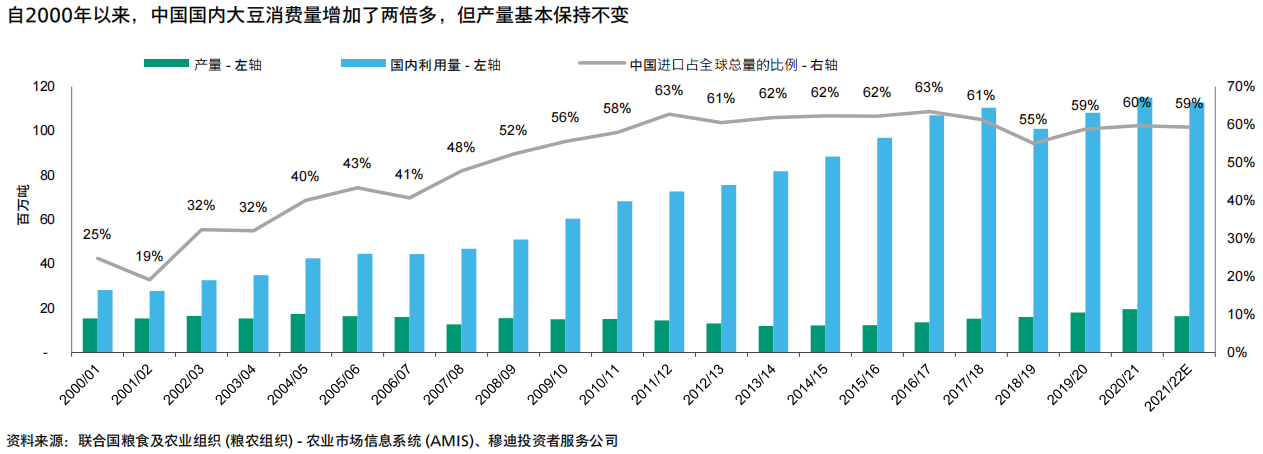

由于疫情限制措施和俄乌军事冲突影响农产品供应并导致成本提高,而气候变化对农产品的稳定性和产出构成长期风险,中国政府(A1/稳定)提高了对粮食安全的重视程度。尽管中国的主粮自给率较高,降低了暴发粮食危机的可能性,但鉴于其庞大的人口规模和有限的可耕地数量,中国仍是全球最大的谷物进口国之一。特别是,生活水平的提高和畜牧业的快速发展增加了其对大豆等动物饲料的消费和需求,而在各类主粮中,中国的大豆自给率中最低,2021年仅为15%左右(见图表1)。进口对满足国内大豆需求至关重要,据联合国粮食及农业组织(粮农组织)数据,2021中国在全球大豆进口中的占比约60%。2021年中国大豆消费量达1.13亿吨,是2000年的三倍以上(见图表2)。

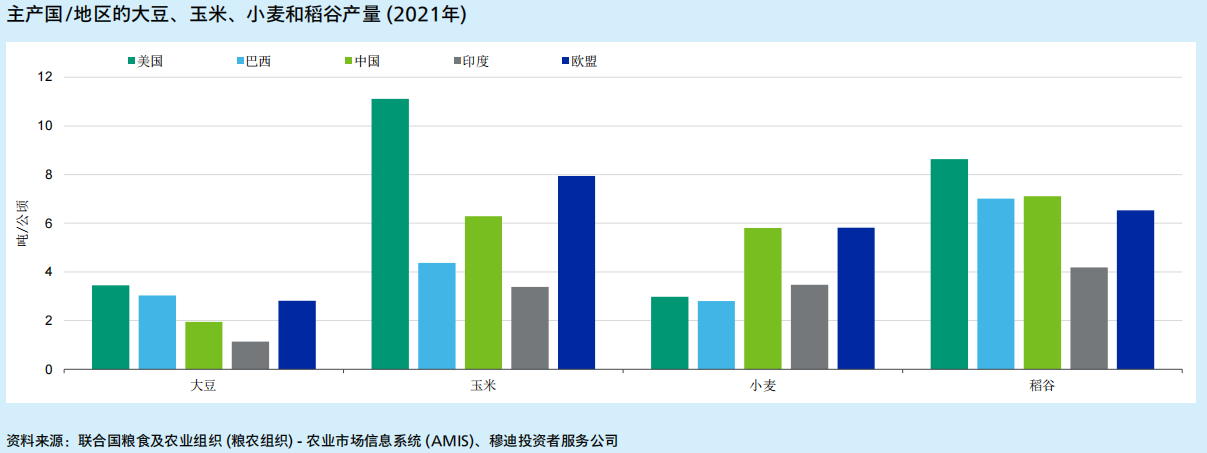

生产大豆所需的土地和水资源、中国耕地数量有限以及大豆农业生产率低是提高国内大豆产量面临的主要挑战。

大豆属于土地和水密集型农产品,是生产率最低的谷类之一。中国的耕地只占国土总面积的13%左右,并且水资源稀缺,在全国分布不均。例如,根据粮农组织数据,中国每公顷土地的大豆产量仅为1.95吨,而玉米产量为6.29吨(见图表3)。这意味着生产相同吨数的大豆所需耕地是玉米的三倍。

政府计划到2025年将大豆产量从2021的约1,640万吨增加到2,300万吨,从而提高大豆自给率。但即使国内产量增幅如此之大,与必须进口以满足需求的大豆数量相比仍相形见绌。

为了长期提高大豆产量,中国政府需进一步投资于新种子,并寻求进一步开发转基因种子。截至2021年,以吨/公顷产量衡量,巴西(Ba2/稳定)和美国(Aaa/稳定)的大豆种植生产率高出中国50%以上。

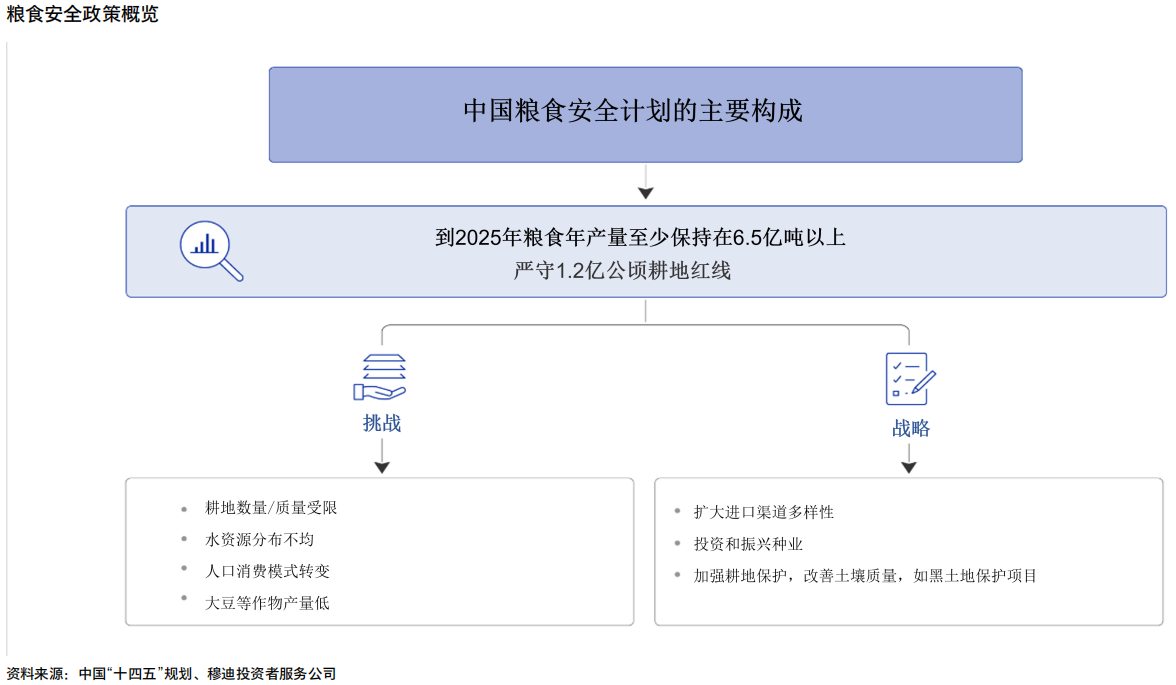

为实现粮食安全这一目标,政府近年来呼吁采取更有力的措施稳定谷物生产,目标是年产量至少达到6.5亿吨。去年,粮食安全首次进入“十四五”(2021-2025年)规划草案(见图表4)。

目前有三个关键的政府支持机制:1)维持较高的粮食自给率相关政策,包括坚守至少1.2亿公顷耕地总面积这一红线并执行进口配额机制;2)推行鼓励粮食生产和保持价格稳定的最低收购价格并发放农业补贴,中国的农业补贴属全球最高之一;3)以远高于其他国家的比例建立大规模粮食储备。2016-2021年,中央政府每年还向农业生产者发放约人民币1,200亿元的耕地保护补贴。

国家粮食和物资储备局在2月份表示,中国的稻谷和小麦储备应足够满足该国至少一年的消耗。政府还呼吁采取措施提高作物产量,增加耕地,并制定了2021-2030年国家高标准农田建设计划。

先正达集团股份有限公司(Baa1/稳定)和中粮集团有限公司(中粮集团)子公司中粮集团(香港)有限公司(中粮香港,A3/稳定)等受评农化和粮食企业将在中国实现保障粮食安全目标的进程中发挥越来越重要的作用。这些企业通过推动农化技术进步、管理关键农业储备、稳定农产品供应和价格以及控制粮食进口来完成保障中国粮食安全的职能,这将增强其对政府的战略重要性,同时也将增强这些企业获得的较高的母公司支持。政府支出增加也将推动这些企业更为强劲的业务增长。国有北大荒集团有限公司旗下的阳光农业相互保险公司(阳光农险,Baa2/稳定)在为中国战略农业生产基地之一黑龙江省的农户提供农业保险方面做出了重要贡献。在强大的政策支持下,阳光农险将受益于保费的增加。

中国对粮食安全的日益重视与亚太区其他国家一致,特别是在俄乌冲突的影响下。尽管与中东和北非等其他地区相比,亚太区受俄罗斯和乌克兰小麦供应的直接影响较小,但也无法不受全球大宗商品价格震荡的影响。例如,粮食短缺和严重通胀加重了斯里兰卡(Ca/稳定)2022年的经济危机。在亚太地区,许多亚洲发展中经济体的谷物消费依赖进口,而外部供应由为数不多的出口国把控。(请参阅Policy response to food shocks will have lasting effects on sovereigns, companies,2022年7月19日。)

政府注重利用国内和海外农业市场来确保中国粮食供应链的安全,这对那些在提高国内粮食产量和实现进口来源多样化方面发挥关键作用的农业相关企业具有积极影响(图表5)。与此同时,通过履行这些职能,先正达集团和中粮香港对政府的战略重要性正在上升。两家企业的评级已经包含我们认为其将获国有母公司高水平支持这一假设,这一支持评估与注重粮食安全的政策重心一致并由此得到强化。由于阳光农险在为中国战略农业生产基地之一黑龙江省的农户提供农业保险方面发挥重要作用,其同样有望因此获益。

先正达集团正大力投资研发,通过推进农化技术进步来提高粮食产量和增强植保,从而进一步保障国家粮食安全,公司还在保障战略性种子储备方面发挥重要作用。作为央企中国中化控股有限责任公司的核心子公司,先正达集团是唯一一家兼具中国农业现代化所需优质种质资源、先进育种及植保技术的中国公司。近几年该公司每年将其总收入的6%左右投资于研发能力,我们预计在2022年及以后将保持类似水平。

尽管公司大部分研发产品均在中国境外,但该公司正在加快子公司之间的研发合作,并促进与中国顶级研究机构和大学的合作以实现科研发展和商业化。公司还优先投资于其现代农业技术服务平台(MAP),为中国农户提供全面的定制化种植解决方案,并促进国内农业部门生产效率和产量的提高。截至2021年底,先正达集团在中国各地有492个MAP中心,包括年内新增的162个中心。

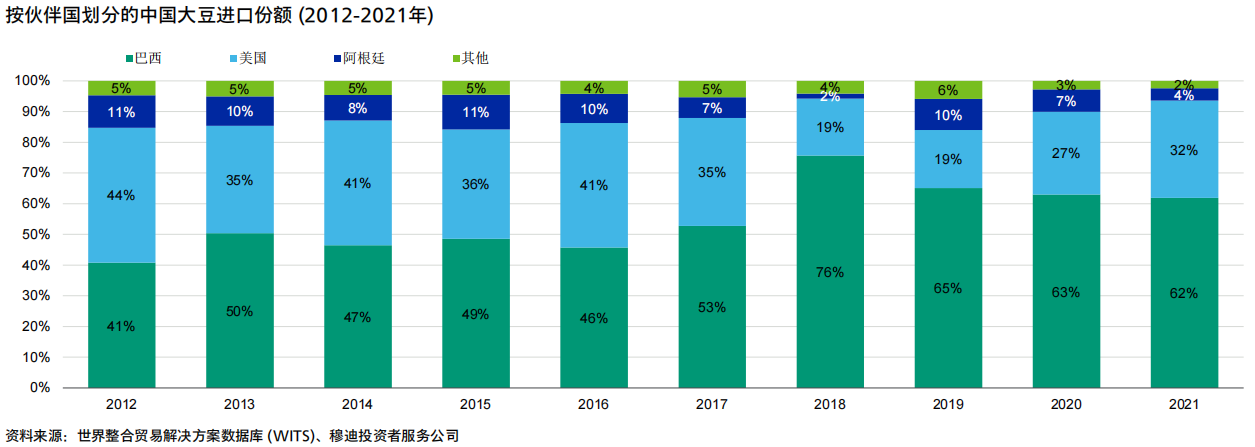

作为中国粮食进口市场的主导者,中粮集团及其核心子公司中粮香港致力于实现国家粮食供应的多元化。两家企业在粮食采购和储备、贸易、加工和维持粮食储备方面发挥着关键作用。例如,在2018年中美贸易紧张局势后,近年来两家公司绕开美国,增加了从巴西(Ba2/稳定)和阿根廷(Ca/稳定)的大豆进口量(图表6)。虽然自中美两国达成第一阶段贸易协议后,中国从美国的进口量有所恢复,但仍远低于2018年之前的水平。

中粮香港还通过收购来宝农业有限公司和Nidera B.V. 提高了在国际市场上的定价能力,并获得了更多为中国采购谷物的渠道,目前拥有覆盖全球主要粮油产区的网络、成熟的全球生产和采购平台以及涵盖种植、采购、仓储、物流和港口的贸易网络。

在促进粮食加工方面,中粮集团是国内最大的食用油和油菜籽粕生产企业。2022年,中粮集团与中国储备粮集团有限公司(中储粮集团)合作成立了两家合资企业,分别从事粮食储存和油脂压榨加工。两家合资企业被赋予了维持主要粮食价格的政策目标,其中粮食储存业务由中储粮集团管理,油脂加工业务由中粮集团管理。必要时中储粮集团通过释放中央粮食储备来稳定价格,而中粮集团则通过其庞大的生产能力和销售网络平衡区域粮食供需,帮助确保粮价稳定。

阳光农险为黑龙江的自然灾害甚至作物价格下跌损失提供保障,从而支持农户的收入。黑龙江是中国粮食生产的主要省份,耕地面积约占全国的10%。2021年,该省不仅生产了全国粮食总量的11.5%(7,800万吨),而且还贡献了大豆总产量的40%左右。作为黑龙江农业险市场的领导者,阳光农险以稳健的损失数据和较低的保单获取成本,承保了北大荒集团管理耕地三分之二以上的农业保费。该公司的保险有助于在自然灾害后促进农作物生产的恢复,提高农作物的稳定供应。

政府实施国家粮食安全战略可提升农业相关企业的业务需求并有利于其增长。虽然经济增长放缓且成本上升,但随着大宗商品价格上涨、以及政府对农民和农业生产者实行优惠政策和提供丰厚补贴对供应链的推动,我们预计2022年上述企业的收入将有所增长。2022年上半年,政府先后两次累计向种粮农民发放一次性补贴人民币300亿元,以抵消农资价格上涨的影响,调动农民种粮积极性。此外,政府还增加了水利投资,通过节水和改善灌溉提高农业生产率。(了解更多相关信息,请参阅固定资产投资数据分析 - 2022,2022年8月23日)。虽然面对气候挑战和疫情冲击,但这些举措使得2022年中国夏粮产量维持在与2021年相近的水平。不过,我们预计6月开始的极端炎热天气造成的严重干旱将影响2022年下半年的农业生产和作物产量。

此外,受评农业相关企业能够很好地管理其履行政策职能所需的投资增长。我们预计相关成本的升幅不大,企业的运营规模可消化相关影响。此外,业务运营和研发协调的效率提高也会缓解上述问题,例如先正达集团的情况正是如此。

先正达集团。我们预计未来1-2年先正达集团的信用指标将改善,驱动因素包括高个位数的EBITDA增速以及债务的小幅下降。较高的作物价格、由此产生的对农业投入品的强劲需求,以及先正达集团强大的研发能力和产品线将推动盈利改善。

该公司还可利用其现代农业技术服务平台(MAP)扩大对中国终端客户的数字化覆盖,从而提高其产品在中国市场的整体渗透率。我们预计未来几年先正达集团的增长将持续高于行业水平,特别是在中国。该公司的利润率可望保持稳定,原因是客户渠道的共享、原材料成本的节约以及国际子公司的研发合作所产生的协同效应将抵消成本上涨的影响。现金流的增长也可支持先正达集团适度降低债务余额。

我们对先正达集团的基础情景预测并未计入公司在上海证券交易所科创板上市并募集人民币650亿元资金的计划。我们认为,若上市计划在2022年成功实施,将对公司具有正面信用影响,因为这将为公司提供更多的资金来源,以实现其通过投资来促进业务增长和去杠杆的双重目标。(详情请参阅先正达集团股份有限公司:虽然个体信用状况高度重合,先正达集团和 Syngenta AG的支持假设存在区别,2022年3月10日。)

中粮香港。我们预计2022年中粮香港的收入将继续增长,这是基于2022年上半年中国粮食进口量保持高位的假设。收入增长的主要驱动因素包括2022年大宗商品价格上涨和农作物进口需求持续强劲。2021年,大豆占中国粮食进口总量的70%左右。鉴于中国的大豆自给率较低,且国内增产仍面临挑战,因此我们预计该比例仍将较高。大宗商品价格的高波动性以及大宗商品的销售和贸易固有的信心敏感度都要求中粮香港必须维持严格的风险管理措施。

由于谷物和油籽产品需求旺盛且价格上涨,去年中粮香港在该产品板块的收入较2020年的约3,140亿港元增长35%左右,达到4,270亿港元。在粮食和相关大宗商品贸易、食品和饮料以及食品加工的盈利增长的推动下,该公司的净债务杠杆率也有所改善。

我们认为,中粮集团的信用实力及其对中粮香港的运营支持将使集团境内外业务实现更好的整合和协同效应,特别是在农产品贸易和加工业务领域。这将可支持中粮香港的个体信用质量。

阳光农险。在强有力的政策支持下,阳光农险将受益于保费的增加。上述政策支持包括政府的保费补贴,这些补贴将有助于支持农险的定价充分性,令其能够制定商业上可行的保费费率。2020年,该公司80%以上的农业险业务获得了补贴。

但是,阳光农险在很大程度上易受黑龙江省极端气候事件的影响,进而导致其盈利能力波动。作为应对措施,阳光农险主动退出了赔付率持续较高的高风险业务。该公司的盈利从2018年的人民币2.22亿元大幅降至2020年的约人民币7,100万元和2021年的约人民币5,200万元,部分原因是由于频繁的台风和强降雨导致农作物损失严重。因此,2021年该公司的资本回报率为1.8%,低于2017年至2021年4.7%的5年均值。

此报告是于2022年08月24日发表的穆迪报告Government Policy – China:Increased focus on food security will boost growth for agri-related companies的中文翻译本。(中文为翻译稿,如有出入,以英文为准)

本报告并非信用评级行动公告。对于本报告中涉及的信用评级,请参阅www.moodys.com发行人/实体专页上的评级索引,了解最新评级行动信息和评级历史。

© 2022,穆迪公司 (Moody's Corporation) 、穆迪投资者服务公司 (Moody's Investors Service, Inc.) 、Moody's Analytics, Inc.和/或其许可人及关联公司 (统称“穆迪”) 。版权所有,翻印必究。

穆迪信用评级关联公司所发布的信用评级是他们对实体、信用承诺、债务或债务证券的相对未来信用风险的当前意见,穆迪出版的材料、产品、服务和信息 (统称 “出版物”) 可能包括该等当前意见。穆迪将信用风险定义为某实体可能无法履行其到期的合同财务义务的风险,以及在发生违约或损害事件时的预计财务损失。关于穆迪信用评级所指的合同财务义务的种类的信息请见相关的穆迪评级符号和定义出版物。信用评级并不针对任何其他风险,包括但不限于:流动性风险、市场价值风险或价格波动。信用评级、非信用评估 (“评估”) 以及穆迪出版物中包括的其他意见并非对当前或历史事实的陈述。穆迪出版物也可能包括由 Moody's Analytics, Inc.和/或其关联公司发布的以量化模型为基础的信用风险预测以及相关的意见或评论。穆迪信用评级、评估、其他意见及出版物并不构成或提供投资或财务建议,穆迪信用评级、评估、其他意见及出版物亦非关于购买、出售或持有特定证券的推荐意见,也不能提供该等意见。穆迪信用评级、评估、其他意见和出版物均不会评论某项投资是否适合任何特定投资者。穆迪发布信用评级、评估和其他意见及出版其出版物之时预期并理解每位投资者将以应有的谨慎态度自主研究和评估其考虑购买、持有或出售的每项证券。

穆迪信用评级、评估、其他意见和出版物不适于零售投资者的使用,如零售投资者在做投资决定时使用穆迪信用评级、评估、其他意见或出版物,将是草率且不合适的。如有疑问,您应与您的财务顾问或其他专业顾问联系。

本文所载所有信息均受法律 (包括但不限于版权法) 保护,未经穆迪事先书面许可,任何人均不得以任何形式、方式或途径对该等信息全部或部分进行复制或翻印、重新包装、进一步传播、传送、散布、分发或转售,或存储供日后任何上述目的使用。

任何人不得将穆迪信用评级、评估、其他意见和出版物作为基于监管目的而定义的基准 (benchmark),亦不得以可能导致穆迪信用评级、评估、其他意见和出版物 被视为基准的任何方式使用穆迪信用评级、评估、其他意见和出版物。

本文所载所有信息均系穆迪从其相信为准确和可靠的来源获得。然而,由于可能会出现人为或机械错误以及其他因素,本文所载所有信息均按“原样”提供,不附带任何形式的保证。穆迪会采取所有必要措施,使其在授予信用评级时采用的信息具备足够质量,并来自穆迪认为是可靠的来源,包括独立的第三方来源 (如适当) 。但穆迪并非审计机构,亦不能对评级过程或准备其出版物时收到的信息在每个情况下均独立地进行核实或确认。

在法律允许的范围内,就因本文所载信息、或本文所载信息的使用或未能使用而引起的或与之相关的任何个人或实体的任何间接、特殊、后果性或附带性损失或损害,穆迪及其董事、高级管理人员、员工、代理、代表、许可人和供应商均不承担任何责任,即便穆迪或其任何董事、高级管理人员、员工、代理、代表、许可人或供应商被事前告知该等损失或损害的可能性,包括但不限于:(a) 任何当前或未来的利润损失或 (b) 因并非穆迪特定信用评级的评级对象的金融工具引起的任何损失或损害。

在法律允许的范围内,就因本文所载信息、或本文所载信息的使用或未能使用而引起的或与之相关的任何个人或实体的直接或补偿性损失或损害,穆迪及其董事、高级管理人员、员工、代理、代表、许可人和供应商均不承担任何责任,包括但不限于由穆迪或其任何董事、高级管理人员、员工、代理、代表、许可人或供应商的疏忽 (为避免疑问,不包括法律规定不得排除的欺诈、故意不当作为或任何其他类型责任) 、或其控制范围内或超出其控制范围的偶发事件而导致的任何个人或实体的直接或补偿性损失或损害。

穆迪不以任何形式或方式对任何信用评级、评估、其他意见或信息的准确性、及时性、完整性、适销性或特定用途适用性提供或作出任何明示或暗示的保证。

穆迪公司 (“MCO”) 全资拥有的信用评级子公司穆迪投资者服务公司谨此披露:多数穆迪投资者服务公司评级的债务证券 (包括公司债和市政债、债券、票据和商 业票据) 和优先股的发行人,在授予任何信用评级之前已同意向穆迪投资者服务公司支付 1,000 美元至约 5,000,000 美元不等的信用评级意见和服务费用。MCO及穆迪投资者服务亦执行政策及程序以便保持穆迪投资者服务信用评级及信用评级过程的独立性。关于 MCO 董事与被评级实体之间,及获穆迪投资者服务信用评级并已向美国证券交易委员会公开报告其在 MCO 持股 5% 以上的各实体之间可能存在某种关联的信息每年会在www.moodys.com“投资者关系—公司治理—董事及股东关联政策”栏内刊登。

仅针对澳大利亚的额外条款:任何出版到澳大利亚的本文件均依据下述穆迪关联公司的澳大利亚金融服务牌照发布:Moody's Investors Service Pty Limited,澳大利亚商业注册号码 (ABN) :61 003 399 657,澳大利亚金融服务牌照号码 (AFSL) :336969;及/或 Moody's Analytics Australia Pty Ltd,澳大利亚商业注册号码 (ABN) :94 105 136 972,澳大利亚金融服务牌照号码 (AFSL) :383569 (视情形而定) 。本文件仅向2001年公司法 (Corporations Act 2001) 第761G条所定义的“批发客户”提供。如您继续在澳大利亚境内浏览本文件,即代表您向穆迪表示您为“批发客户”或代表“批发客户”浏览本文件,您或您代表的实体均不会直接或间接向2001年公司法 (Corporations Act 2001) 第761G条所定义的“零售客户”发布本文件或其内容。穆迪信用评级是针对发行人债务的信用度的意见,并非对零售投资者可获 取的发行人股票证券或任何形式的证券的意见。

仅针对日本的额外条款:Moody's Japan K.K. (“MJKK”) 是 Moody's Group Japan G.K.的全资信用评级子公司,而后者由穆迪公司的全资子公司 Moody's Overseas Holdings Inc.全资所有。Moody's SF Japan K.K. (“MSFJ”) 是 MJKK 的全资信用评级子公司。MSFJ不属于美国全国认定的评级组织 (“NRSRO”) 。因此,MSFJ授予的信用评级是非NRSRO信用评级。非 NRSRO信用评级由非NRSRO的实体授予,因而受评债务无资格享受美国法律项下的某些待遇。MJKK和MSFJ是日本金融服务厅注册的信用评级机构,其注册号分别为FSA Commissioner (Ratings) 2号和3号。

MJKK或MSFJ (视情形而定) 谨此披露:多数MJKK或MSFJ (视情形而定) 评级的债务证券 (包括公司债和市政债、债券、票据和商业票据) 和优先股的发行人,在授予任何信用评级之前已同意向MJKK或MSFJ (视情形而定) 支付 125,000 日元至约 550,000,000 日元不等的信用评级意见和服务费用。

MJKK 和 MSFJ 亦执行相关政策及程序,以遵守日本监管要求。