中国政府政策 | 房地产行业最新政策支持的信用影响:常见问题

扫码前往手机查看或分享

最近的措施将如何影响开发商的流动性和再融资?

最近的措施将如何影响开发商的流动性和再融资?相关措施拓宽了开发商的融资渠道,这将有助于很多开发商更好地应对近期运营和偿债需求。这也表明政策立场发生了显著变化,信贷环境放宽,而这将提振投资者信心和降低违约数量。不过,只有销售额的可持续回升才能完全解决长期的流动性问题。

目前的政策刺激是否足以支持合约销售额回升?叠加疫情防控措施的放宽,目前的措施将支持2023年房地产合约销售额逐步回升,但非V型反转。月度合约销售额将延续同比下降趋势,但降幅将收窄。购房者对房地产价格趋势、收入稳定性和项目竣工风险有持续担忧。

哪些开发商将从近期的支持措施中获益更多?国有背景开发商,以及财力雄厚的民营开发商处于优势地位。银行和购房者可能会分别在提供新贷款和购房方面青睐此类开发商。

我们预计未来几个月还会推出哪些其他支持措施?我们预期会有更多旨在改善开发商融资渠道的政策推出。政府还将推出进一步支持政策以刺激需求,但会注意确保其不会助长投机性购房。

我们预计银行对房地产业的风险偏好将如何变化?我们预计银行将积极支持住房抵押贷款,这将有助于房地产需求的逐步复苏。其中一些措施可提升银行向开发商提供融资的能力,并鼓励其向未竣工项目提供配套融资。但我们预计银行不会显著增加对开发商(尤其是受困开发商)的敞口。

住房抵押贷款支持证券(RMBS)行业将如何受影响?支持措施和房地产业环境的改善将对RMBS交易产生总体正面的信用影响。不过,住房抵押贷款标准的放宽将增加未来RMBS交易中新发放住房抵押贷款的违约风险。我们还预计,随着房地产销售的回升和银行住房抵押贷款的增加,RMBS发行量将逐步反弹。

旨在拓宽开发商融资渠道的支持措施,特别是改善其获得各类新资金的渠道的相关举措,将有助于很多开发商缓解融资压力,特别是并未遭受困境的开发商。这将使它们能够更好地解决短期运营和偿债需求,因为其可以获得新的资金来改善流动性。

此外,这些措施,尤其是“三支箭”政策,也标志着与过去2-3年的紧缩政策有所不同,政策立场已发生了显著变化,信贷环境有所宽松。这可能会增强投资者信心,并支持开发商融资渠道的持续恢复,我们预计这将导致2023年债券违约数量减少。

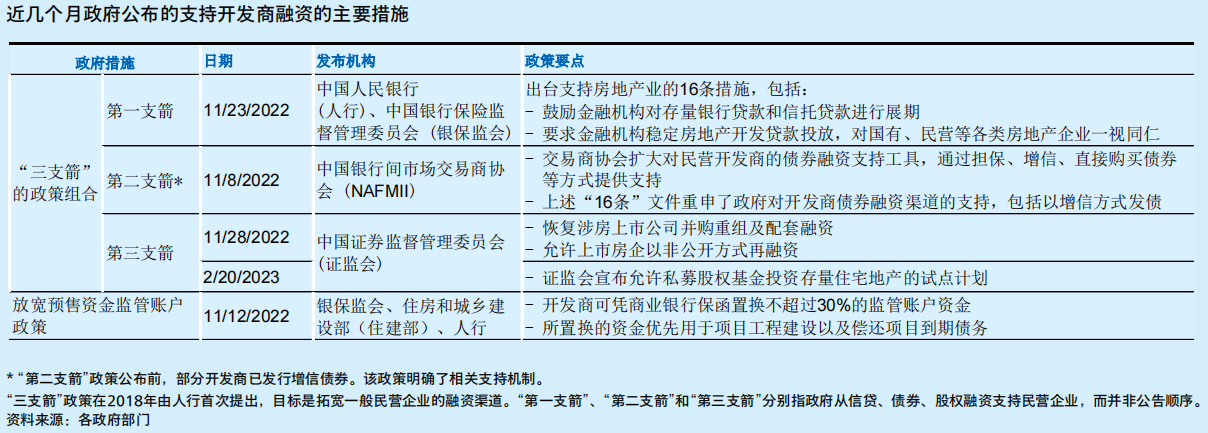

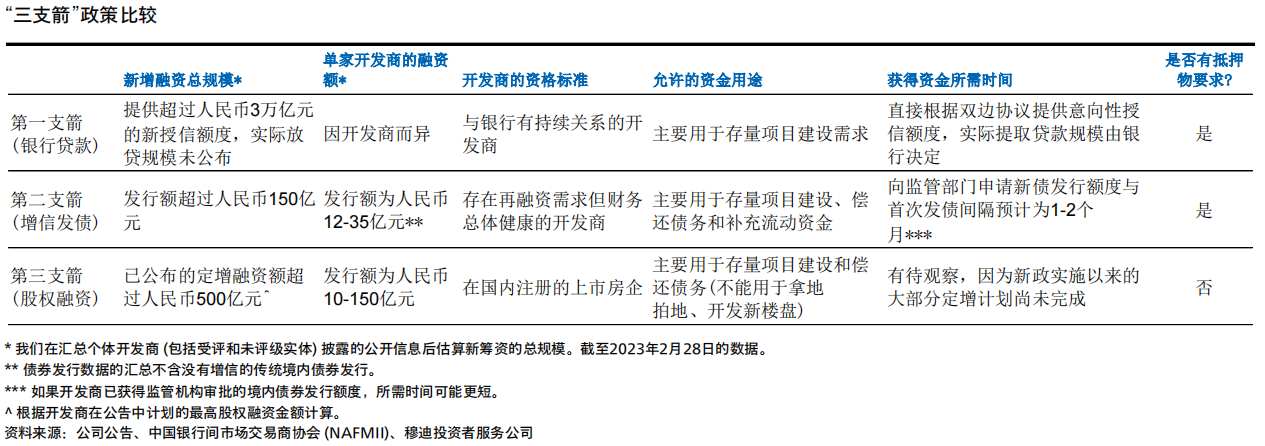

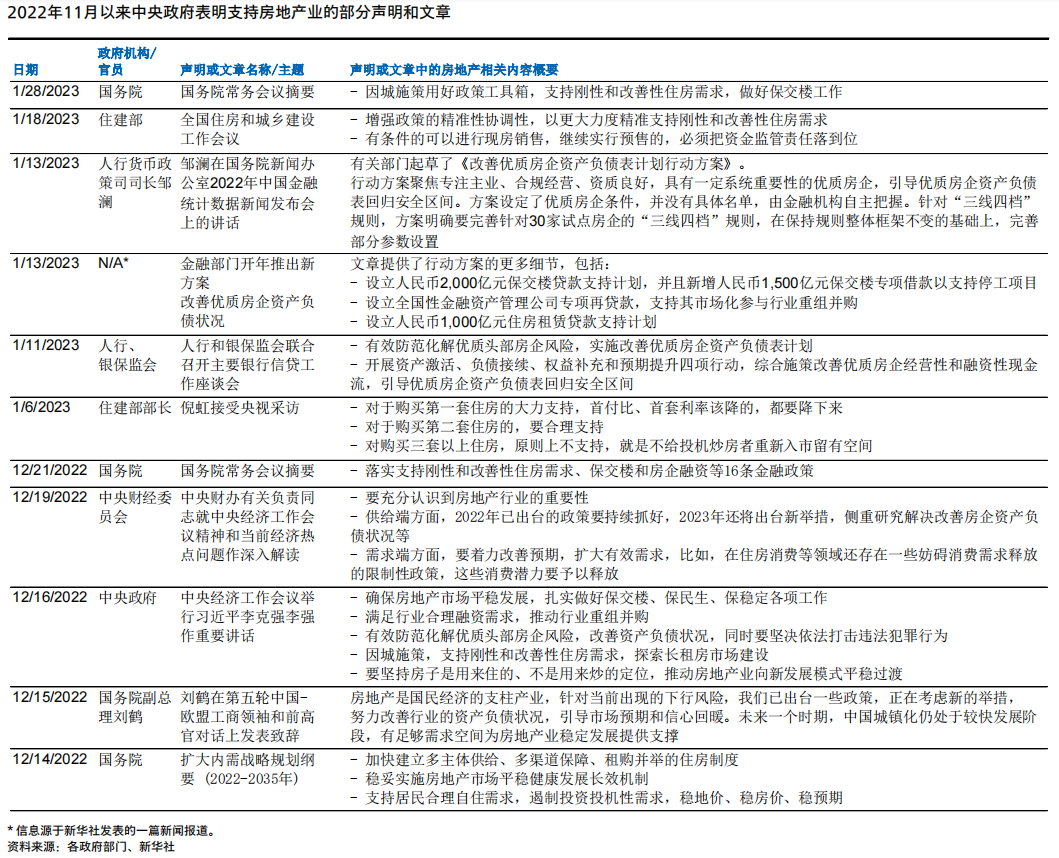

11月出台的“三支箭”政策拓宽了开发商的信贷、债券和股权融资渠道,从而改善其流动性(图表1和附录A)。这些措施反映了政府在更全面的框架下稳定房地产市场,并防止其风险蔓延至更大经济领域的的决心。政府已放宽预售资金监管账户政策,允许开发商更容易地调动项目层面现金。开发商有更大灵活性用保函来代替部分监管账户存款。

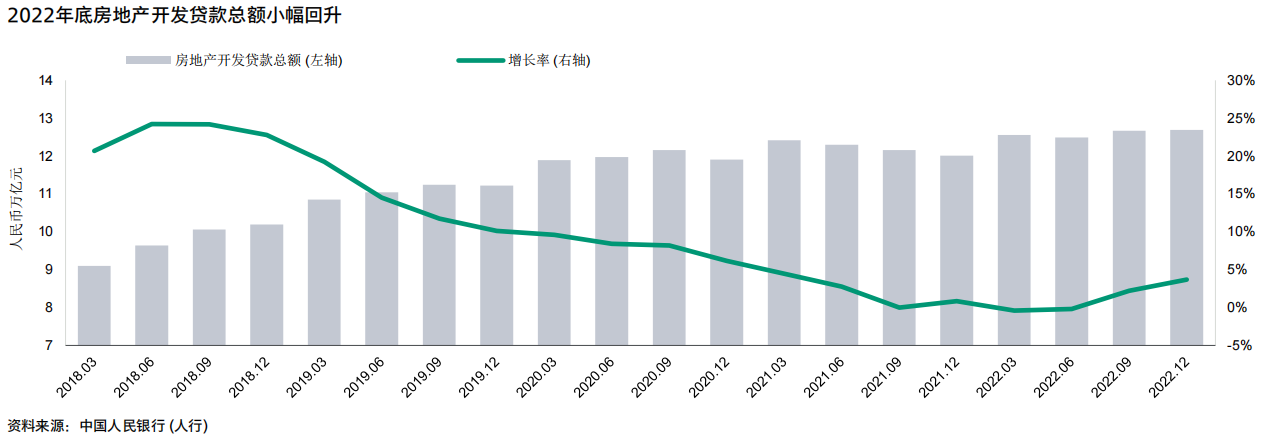

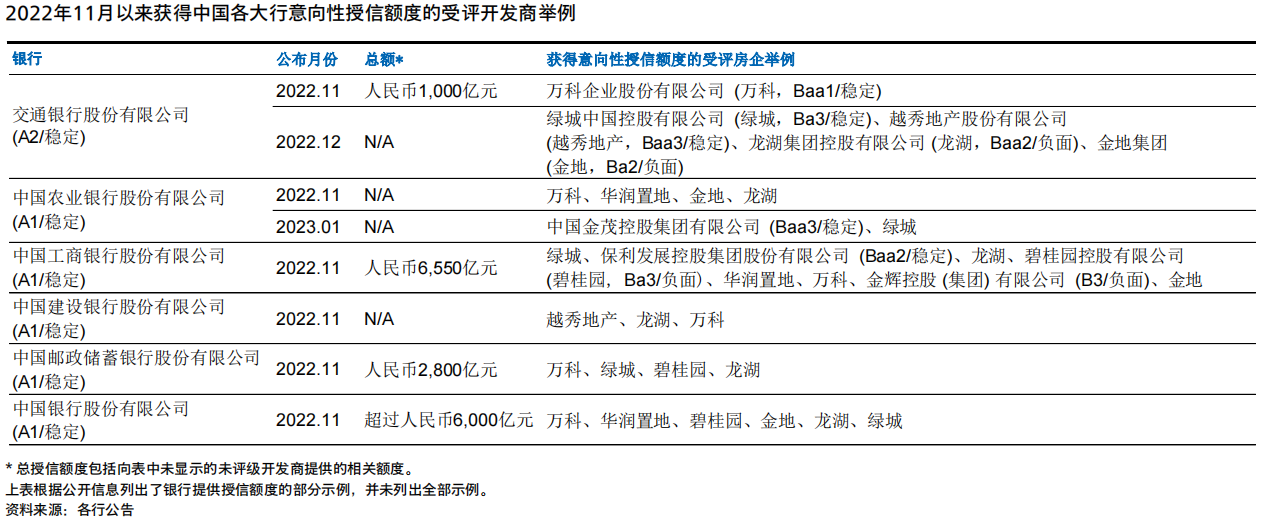

在“三支箭”政策下,我们预计银行贷款将成为多数开发商较大的新资金来源,多于债券和股票市场等融资渠道。银行贷款历来是三者中最重要的资金来源。2022年11月起,多家银行宣布会向开发商提供大规模的意向性授信额度(附录B)。2022年底房地产开发贷款总额小幅回升,反映信贷融资活动小幅上升(图表2)。每个开发商的流动性改善幅度将取决于其根据项目需求动用新信贷的能力以及调动项目现金的能力。开发商实际可提取的贷款金额将由银行决定,而这却决于项目质量、是否有质抵押资产和开发商的总体信用质量。

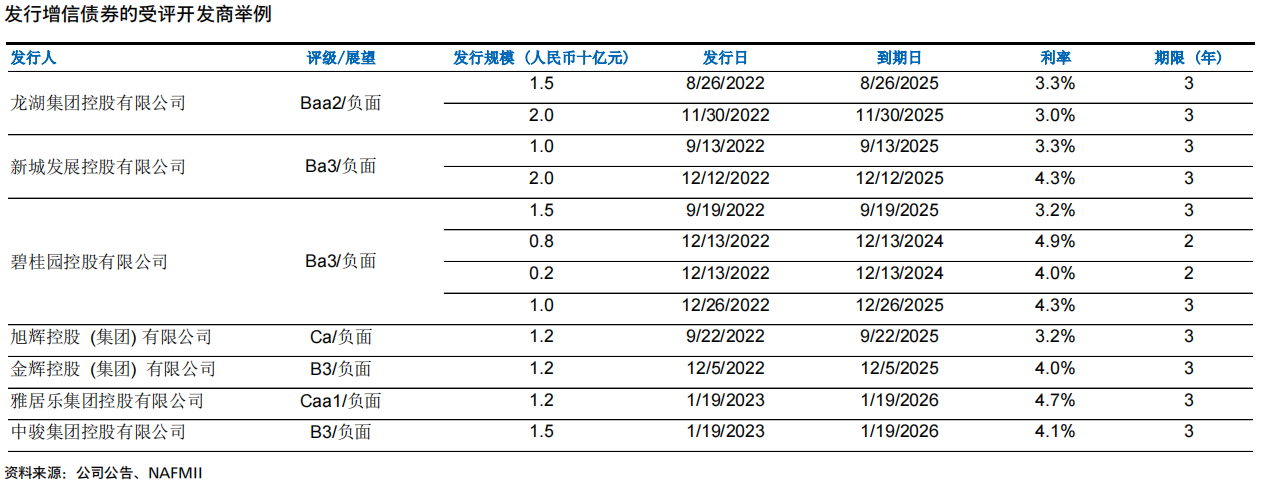

符合条件的开发商已在民营企业债券融资支持工具(即“第二支箭”)下发行增信债券。部分开发商也公布了增发方案。这些融资活动对开发商至关重要,尤其是民营开发商,因为在低迷的市场情绪下,很多此类开发商的资本市场融资渠道事实上已经关闭。我们预计大多数发行的所需时间将长于新的信贷额度的提取,因为交易涉及更多的投资者协商和监管审批。对于实力较弱的、寻求申请债券融资支持工具的开发商而言,抵押物的可用性和估值仍是其主要制约因素,而抵押物是增信机构提供支持的要求(图表3)。

我们预计新的银行贷款,以及通过债券和股权融资发行筹集的资金将主要用于现有项目的建筑。虽然开发商在债券和股权融资资金的使用方面有更大的灵活性,但政府强调“保交楼”会令资金主要用于未完工项目。尽管如此,来自上述所有三个渠道的新资金将增强开发商偿还控股公司层面债务的能力。

2月20日公布的不动产私募投资基金试点1可有助于盘活房地产存量资产,从而为开发商提供新的资金来源。我们认为该试点是“第三支箭”支持措施的延伸。开发商流动性的改善程度将取决于私募基金投资房地产业的意愿,以及是否有现金流强劲的优质项目以满足私募基金一般较高的目标回报率。此次试点之后发布的实施细则也将是关键所在。

从长远来看,合约销售额的可持续回升仍是全面恢复市场信心和全面解决开发商流动性困境的必要条件。由于开发商的再融资需求仍较大,我们预计虽然近期推出支持措施,其融资压力不会立即消除。自2023年2月1日起的12个月内受评开发商将有约213亿美元的境内债券和196亿美元的境外债券到期或可回售。

我们预计迄今为止较温和的房地产需求支持措施将支持全国合约销售逐步回升,而非V型反转。我们预计2023年月度合约销额将延续同比下降趋势,但随着相关政策逐渐拉动销量回升,与2022年下降28.3%相比,降幅将有所收窄。尽管需求侧措施力度不及针对开发商融资渠道的政策,但近期微调购房限制和降低抵押贷款融资成本的措施将支持销售。

疫情相关限制措施的取消将进一步增强政策效果,包括通过取消出行限制带来的直接效果和通过拉动GDP增速进而改善购房者信心的间接效果。我们相信,上述影响也令平均售价在未来几个月不会大幅下跌。

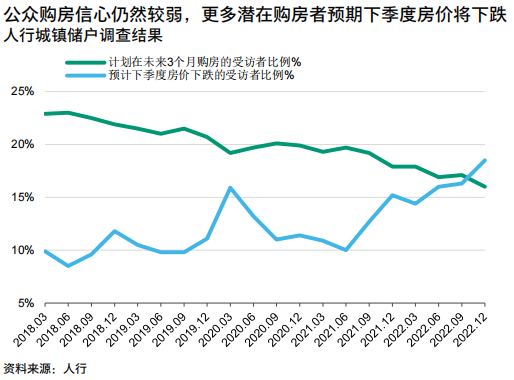

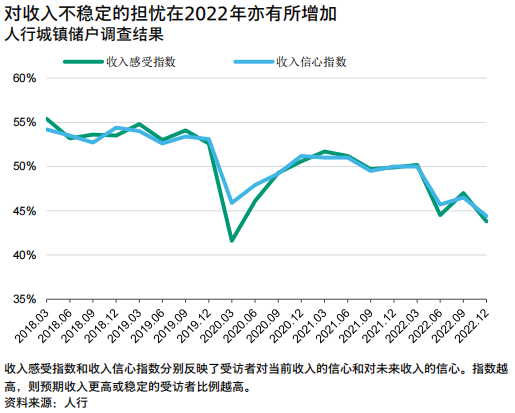

另一方面,购房者对房价趋势、收入稳定性和项目无法完工风险的担忧需要时间才能得到充分解决。中国人民银行城镇储户调查报告显示,近期有购房意向的民众比例继续下降。潜在购房者可能会继续推迟购房计划,因为根据调查显示越来越多的人预计房价会进一步下跌(图表4)。由于2022年经济增长放缓以及受疫情干扰,民众对收入稳定性的担忧也有所增加(图表5)。这可能会导致潜在买家避免进行大规模投资。我们还认为,其对在预售方式下购买房产仍持谨慎态度,因为此类项目无法完工的负担主要将由购房者承担。

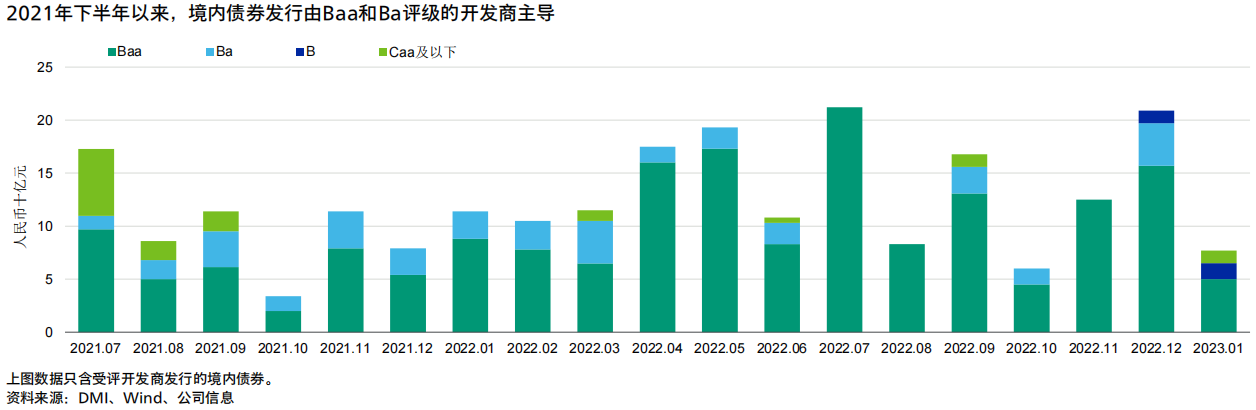

尽管支持措施是针对整个行业的,但具有国企背景的开发商和财务状况较好的民营开发商仍较具优势。由于这些开发商更强的信用质量令发生不偿还债务或股权投资损失的风险更低,有望从金融机构和投资者获得更多资金 。例如,自2021年下半年房地产下行周期开始以来,Baa和Ba评级开发商持续获得境内债券投资者的青睐(图表6)。

总体而言,我们预计实力较强的民营开发商融资渠道将较2022年的紧张状况有所改善;尽管房地产业疲软,但国有开发商在境内市场的融资渠道仍保持顺畅。同样,我们预计购房者将继续青睐在项目按期交付能力方面具有良好声誉、财务管理更为审慎的开发商。

由于这两个因素利好实力较强的开发商,我们预计该行业的信用分化和整合将持续。国有开发商从实力较弱的同行收购更多资产将导致其杠杆率上升。但国有开发商收购资产时具有选择性,其决策是基于商业考虑而非政策任务,因此将缓解上述情况。

例如,华润置地有限公司(华润置地, Baa1/稳定)于2022年12月宣布从华夏幸福基业股份有限公司收购四项资产。相关资产主要位于武汉和南京的核心区域,总对价为人民币124亿元。

受困开发商可通过申请政策性银行提供的“保交楼”专项贷款来完成停工项目,从而受益于近期支持措施。这些企业也可以与金融机构协商贷款展期,或者发行增信债券或股权。但募集足够资金来应对所有再融资需求(例如控股公司层面需求)的可能性不高。

我们预计会出台更多旨在改善开发商的融资渠道的政策。人行1月份宣布,要有效防范化解优质头部房企风险,将实施改善优质房企资产负债表计划行动方案。据新华社报道,该计划包括建立人民币2,000亿元的“保交楼”贷款支持计划,并额外提供人民币1,500亿元的专项贷款以支持停工项目。

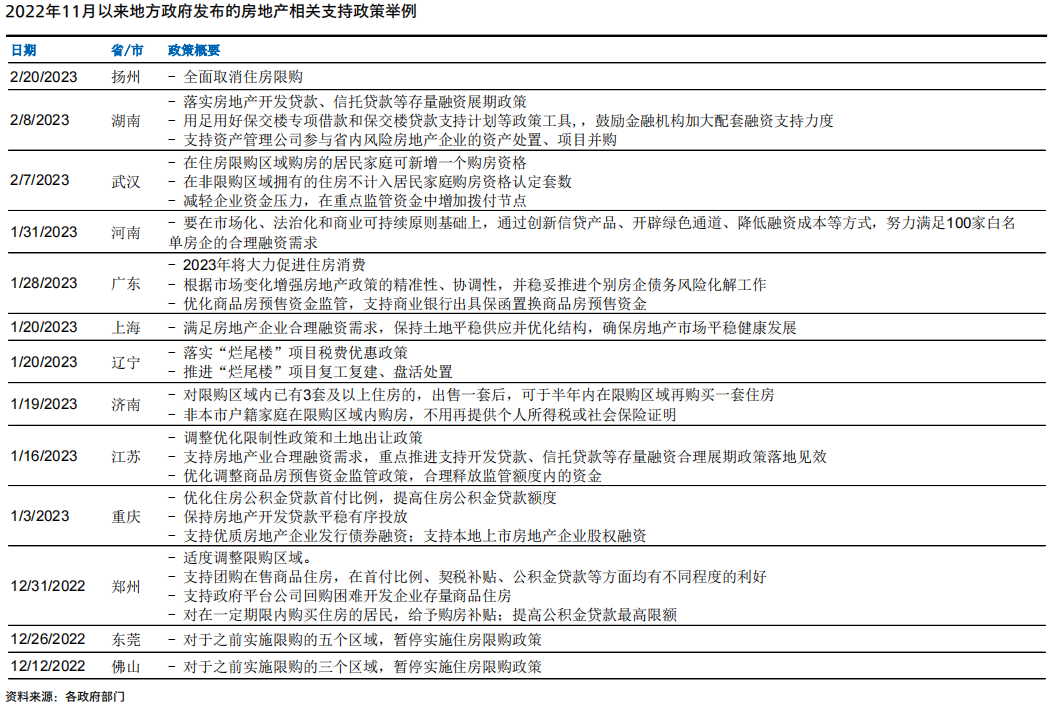

政府还将可能出台更多刺激需求的政策。这与2023年政府促进经济增长的政策重点一致,因为房地产业对经济的贡献虽然有所下降,但仍是经济的主要贡献者之一。继2022年12月中央政府表示有必要取消房地产行业限制性政策以支持住房消费后,我们预计地方政府将进一步放宽限购政策。政府还可能进一步降低首付比例和住房抵押贷款利率,因为2023年1月住房和城乡建设部部长倪虹表示将通过相关措施大力支持首次购房者。合约销售额的回升趋势将取决于政府采取相关新措施的时效性和有效性。

同时,政府将注意确保相关措施不会助长投机性购房。政府的政策立场仍是 “房住不炒”。这意味着政府不太可能采取激进措施(比如取消所有城市的限购措施)来刺激需求。

我们预计政府对将增加对住宅租赁市场的支持力度,包括保障性住房和商业化长租公寓,以解决长期的住房需求。但由于开发商涉足较少,因此短期内其流动性将获益有限。

我们预计未来2-3年内,多数地方政府仍将预售模式作为房地产行业的主流业务模式。一些地方政府已经开始了新模式的试点项目,即现房销售,以消除项目烂尾风险。但短期内在全国推广这一新模式将损害开发商总体现金流产生能力,并阻碍该行业的复苏。

我们预计银行将积极支持住房抵押贷款,但向房地产开发商(特别是受困房地产开发商)提供融资仍将具有选择性。

为响应政府指示,银行将努力向住房抵押贷款提供进一步支持,如降低住房抵押贷款利率、放宽首付要求、加快抵押贷款审批,这将有助于房地产需求的逐步恢复。但我们预计短期内住房抵押贷款的增速仍将疲软,不会大幅反弹,这是因为住房抵押贷款利率已经处于区间低端,购房者信心也恢复仍需要时间。根据人行数据,截至2022年12月的过去15年中,新增住房抵押贷款利率均值在4.26%至 7.62%之间。

另一方面,银行向开发商放贷时仍会有选择性,尤其是受困开发商。一些措施可提升银行向开发商提供融资的能力,并鼓励银行向停工项目提供配套融资。例如,监管部门延长了银行房地产贷款集中度管理政策(“三道红线”)的过渡期。对于未来6个月内到期的房地产开发贷款和开发商信托贷款,金融机构可以多展期一年,同时不下调贷款分类。但我们预计银行不会大幅增加对开发商的信贷敞口,因为房地产业风险持续存在,尤其是合约销售额尚未回升。过去两年中,房地产业对公贷款的不良率是银行新增不良贷款的主要来源。

去年第四季度房地产开发贷款同比增速出现了小幅回升,但信贷脉冲仍然疲软(图表2) 。房地产开发贷款占银行系统人民币贷款的比例持续降至仅6%,我们预计2023年该比例不会显著回升。迄今为止,除了一些股份制商业银行和小型区域性银行之外,商业银行对房地产开发商的直接敞口相对其贷款总额并不大。银行也仍将在其它对开发商的融资渠道方面保持谨慎,包括在认购房地产开发商发行的债券、开具备用信用证支持房地产开发商的债券发行,以及通过银行理财产品为开发商进行融资方面。

对开发商的支持措施和房地产业环境的改善将对RMBS交易产生总体正面的信用影响。

开发商资金和流动性状况的改善将有助于降低楼盘烂尾风险,进而将降低RMBS组合中相关房产的住房抵押贷款风险。虽然预售模式仍将是开发商的主流业务模式,但我们预计RMBS发行人将增强信息披露,并提高将预售项目相关住房抵押贷款纳入资产组合的标准。

过去一年的多次降息2以及2023年可能发生的进一步降息均将减轻借款人的债务负担并提高其还贷能力,这对支持RMBS的贷款具有进一步的正面信用影响。中国多数住房抵押贷款为浮动利率贷款,因此下调后的利率将适用于新增和多数存量住房抵押贷款。

从不利的方面看,为应对近期政策变化,一些地区的银行将开始放宽新发放住房抵押贷款的审核标准,如降低最低首付要求。较低的首付比例意味着较高的贷款价值比,这将增加违约风险以及如果借款人违约时住房抵押贷款可能遭受的损失程度。尽管有上述调整,我们预计银行的住房抵押贷款发放标准仍将基本保持稳健,这将继续支持基础资产组合的表现,确保RMBS资产池逾期率和违约率维持在较低水平。

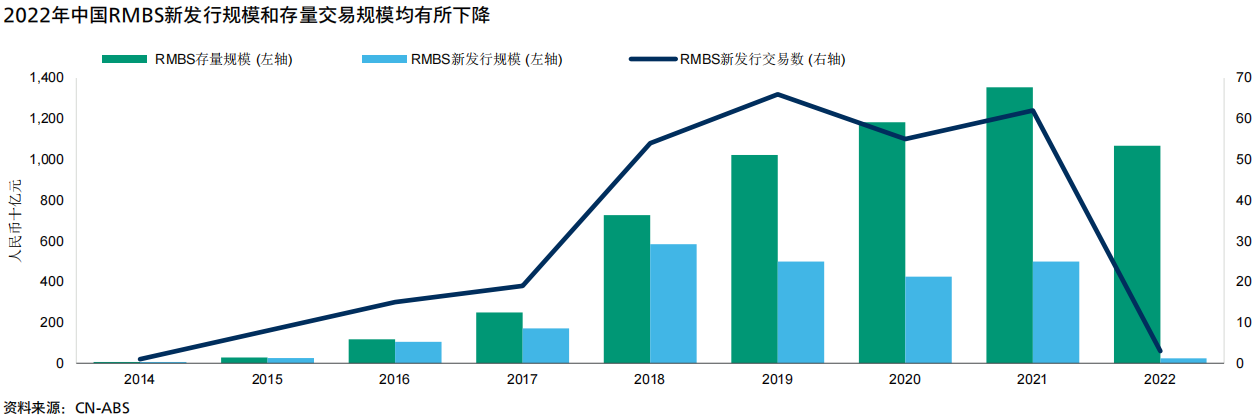

我们还预计,随着房地产销售的回升和银行住房抵押贷款的增加,RMBS发行量将逐步反弹。在房地产市场疲软和住房抵押贷款发放放缓的情况下,2022年RMBS发行规模显著下降(图表7)。

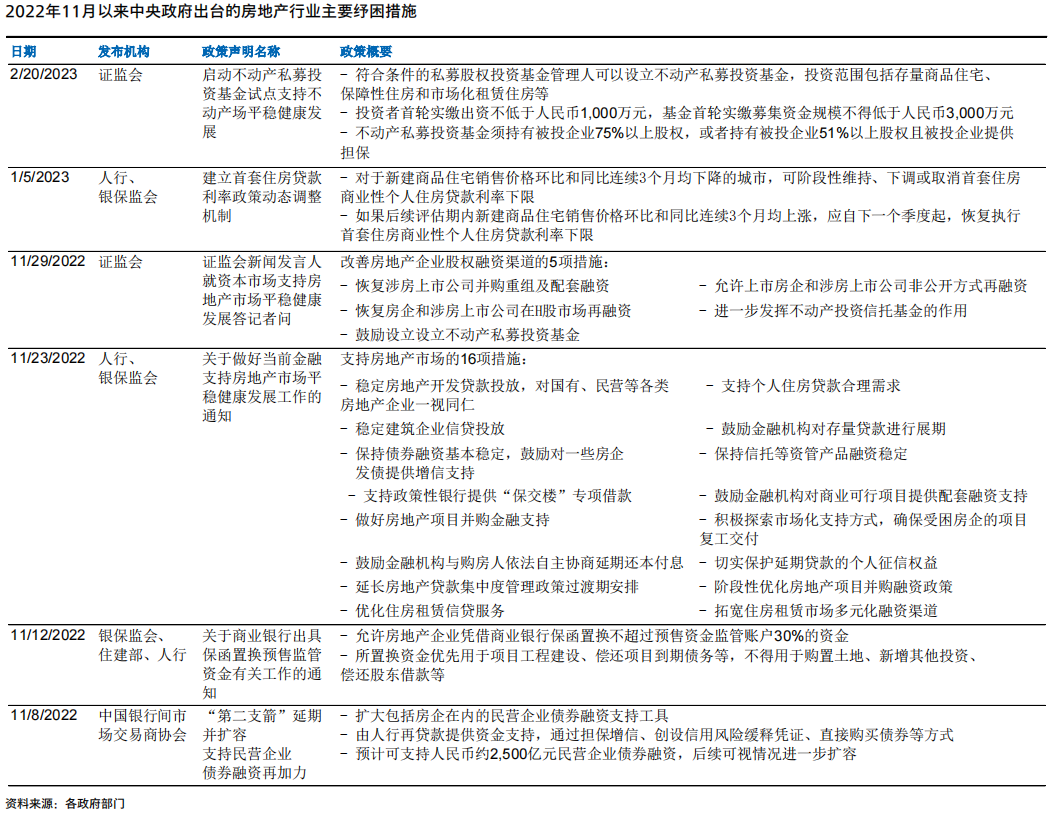

过去几个月中国政府发布的部分房地产相关政策声明

“三支箭”政策组合出台后获得新资金的受评开发商举例

1.该试点已在中国证券监督管理委员会网站公布。

2.2022年人行多次下调5年期贷款市场报价利率(住房抵押贷款基准利率)从2021年底的4.65%下调至2023年2月的4.30%。

此报告是于2023年03月01日发表的穆迪报告Government Policy – China:FAQ on credit implications of latest policy support for the property sector的中文翻译本。(中文为翻译稿,如有出入,以英文为准)

本报告并非信用评级行动公告。对于本报告中涉及的任何信用评级,请参阅 https://ratings.moodys.com 发行人/交易专页,了解最新评级行动信息和评级历史。

© 2023,穆迪公司 (Moody's Corporation) 、穆迪投资者服务公司 (Moody's Investors Service, Inc.) 、Moody's Analytics, Inc.和/或其许可人及关联公司 (统称“穆迪”) 。版权所有,翻印必究。

穆迪信用评级关联公司所发布的信用评级是他们对实体、信用承诺、债务或债务证券的相对未来信用风险的当前意见,穆迪出版的材料、产品、服务和信息 (统称 “出版物”) 可能包括该等当前意见。穆迪将信用风险定义为某实体可能无法履行其到期的合同财务义务的风险,以及在发生违约或损害事件时的预计财务损失。关于穆迪信用评级所指的合同财务义务的种类的信息请见相关的穆迪评级符号和定义出版物。信用评级并不针对任何其他风险,包括但不限于:流动性风险、市场价值风险或价格波动。信用评级、非信用评估 (“评估”) 以及穆迪出版物中包括的其他意见并非对当前或历史事实的陈述。穆迪出版物也可能包括由 Moody's Analytics, Inc.和/或其关联公司发布的以量化模型为基础的信用风险预测以及相关的意见或评论。穆迪信用评级、评估、其他意见及出版物并不构成或提供投资或财务建议,穆迪信用评级、评估、其他意见及出版物亦非关于购买、出售或持有特定证券的推荐意见,也不能提供该等意见。穆迪信用评级、评估、其他意见和出版物均不会评论某项投资是否适合任何特定投资者。穆迪发布信用评级、评估和其他意见及出版其出版物之时预期并理解每位投资者将以应有的谨慎态度自主研究和评估其考虑购买、持有或出售的每项证券。

穆迪信用评级、评估、其他意见和出版物不适于零售投资者的使用,如零售投资者在做投资决定时使用穆迪信用评级、评估、其他意见或出版物,将是草率且不合适的。如有疑问,您应与您的财务顾问或其他专业顾问联系。

本文所载所有信息均受法律 (包括但不限于版权法) 保护,未经穆迪事先书面许可,任何人均不得以任何形式、方式或途径对该等信息全部或部分进行复制或翻印、重新包装、进一步传播、传送、散布、分发或转售,或存储供日后任何上述目的使用。

任何人不得将穆迪信用评级、评估、其他意见和出版物作为基于监管目的而定义的基准 (benchmark),亦不得以可能导致穆迪信用评级、评估、其他意见和出版物 被视为基准的任何方式使用穆迪信用评级、评估、其他意见和出版物。

本文所载所有信息均系穆迪从其相信为准确和可靠的来源获得。然而,由于可能会出现人为或机械错误以及其他因素,本文所载所有信息均按“原样”提供,不附带任何形式的保证。穆迪会采取所有必要措施,使其在授予信用评级时采用的信息具备足够质量,并来自穆迪认为是可靠的来源,包括独立的第三方来源 (如适当) 。但穆迪并非审计机构,亦不能对评级过程或准备其出版物时收到的信息在每个情况下均独立地进行核实或确认。

在法律允许的范围内,就因本文所载信息、或本文所载信息的使用或未能使用而引起的或与之相关的任何个人或实体的任何间接、特殊、后果性或附带性损失或损害,穆迪及其董事、高级管理人员、员工、代理、代表、许可人和供应商均不承担任何责任,即便穆迪或其任何董事、高级管理人员、员工、代理、代表、许可人或供应商被事前告知该等损失或损害的可能性,包括但不限于:(a) 任何当前或未来的利润损失或 (b) 因并非穆迪特定信用评级的评级对象的金融工具引起的任何损失或损害。

在法律允许的范围内,就因本文所载信息、或本文所载信息的使用或未能使用而引起的或与之相关的任何个人或实体的直接或补偿性损失或损害,穆迪及其董事、高级管理人员、员工、代理、代表、许可人和供应商均不承担任何责任,包括但不限于由穆迪或其任何董事、高级管理人员、员工、代理、代表、许可人或供应商的疏忽 (为避免疑问,不包括法律规定不得排除的欺诈、故意不当作为或任何其他类型责任) 、或其控制范围内或超出其控制范围的偶发事件而导致的任何个人或实体的直接或补偿性损失或损害。

穆迪不以任何形式或方式对任何信用评级、评估、其他意见或信息的准确性、及时性、完整性、适销性或特定用途适用性提供或作出任何明示或暗示的保证。

穆迪公司 (“MCO”) 全资拥有的信用评级子公司穆迪投资者服务公司谨此披露:多数穆迪投资者服务公司评级的债务证券 (包括公司债和市政债、债券、票据和商 业票据) 和优先股的发行人,在授予任何信用评级之前已同意向穆迪投资者服务公司支付 1,000 美元至约 5,000,000 美元不等的信用评级意见和服务费用。MCO及穆迪投资者服务亦执行政策及程序以便保持穆迪投资者服务信用评级及信用评级过程的独立性。关于 MCO 董事与被评级实体之间,及获穆迪投资者服务信用评级并已向美国证券交易委员会公开报告其在 MCO 持股 5% 以上的各实体之间可能存在某种关联的信息每年会在www.moodys.com“投资者关系—公司治理—董事及股东关联政策”栏内刊登。

仅针对澳大利亚的额外条款:任何出版到澳大利亚的本文件均依据下述穆迪关联公司的澳大利亚金融服务牌照发布:Moody's Investors Service Pty Limited,澳大利亚商业注册号码 (ABN) :61 003 399 657,澳大利亚金融服务牌照号码 (AFSL) :336969;及/或 Moody's Analytics Australia Pty Ltd,澳大利亚商业注册号码 (ABN) :94 105 136 972,澳大利亚金融服务牌照号码 (AFSL) :383569 (视情形而定) 。本文件仅向2001年公司法 (Corporations Act 2001) 第761G条所定义的“批发客户”提供。如您继续在澳大利亚境内浏览本文件,即代表您向穆迪表示您为“批发客户”或代表“批发客户”浏览本文件,您或您代表的实体均不会直接或间接向2001年公司法 (Corporations Act 2001) 第761G条所定义的“零售客户”发布本文件或其内容。穆迪信用评级是针对发行人债务的信用度的意见,并非对零售投资者可获 取的发行人股票证券或任何形式的证券的意见。

仅针对日本的额外条款:Moody's Japan K.K. (“MJKK”) 是 Moody's Group Japan G.K.的全资信用评级子公司,而后者由穆迪公司的全资子公司 Moody's Overseas Holdings Inc.全资所有。Moody's SF Japan K.K. (“MSFJ”) 是 MJKK 的全资信用评级子公司。MSFJ不属于美国全国认定的评级组织 (“NRSRO”) 。因此,MSFJ授予的信用评级是非NRSRO信用评级。非 NRSRO信用评级由非NRSRO的实体授予,因而受评债务无资格享受美国法律项下的某些待遇。MJKK和MSFJ是日本金融服务厅注册的信用评级机构,其注册号分别为FSA Commissioner (Ratings) 2号和3号。

MJKK或MSFJ (视情形而定) 谨此披露:多数MJKK或MSFJ (视情形而定) 评级的债务证券 (包括公司债和市政债、债券、票据和商业票据) 和优先股的发行人,在授予任何信用评级之前已同意向MJKK或MSFJ (视情形而定) 支付 125,000 日元至约 550,000,000 日元不等的信用评级意见和服务费用。

MJKK 和 MSFJ 亦执行相关政策及程序,以遵守日本监管要求。