全球数据中心 | 2025年展望:需求激增将推高开发商杠杆率和监管风险

扫码前往手机查看或分享

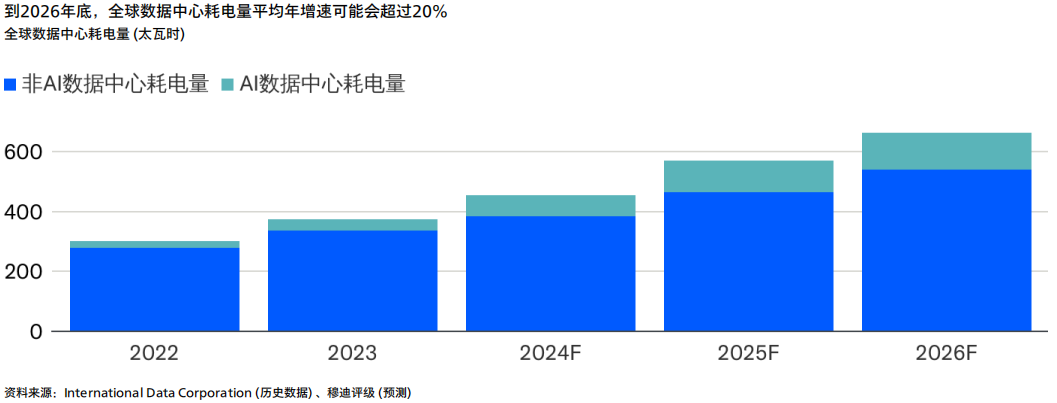

2025年数据中心容量需求将会上升,以支持人工智能(AI)、云计算和数据存储服务。微软公司(Aaa/稳定)、亚马逊(A1/稳定)旗下亚马逊云服务(AWS)、Alphabet Inc.(Aa2/稳定)旗下谷歌、Facebook母公司Meta Platforms Inc. (Aa3/稳定)和甲骨文公司(Baa2/稳定)等大型科技公司或大型云服务提供商(hyperscaler)在迅速兴建及租赁新的数据中心,并进军新的小型市场。这一增长需要数据中心开发商和业主通过股权、银行贷款、公司和证券化债券或项目融资工具等形式募集大量开发资本。对专注于2026-2028年完工的超大规模数据中心建设的开发商,其杠杆水平可能会上升。

2025年数据中心容量将再次飙升。上线的新容量多数已被微软、谷歌、AWS、Meta和甲骨文预租,这会降低市场上出现大量未使用容量的风险。此外,面向每千瓦月租金较高的中小租户的托管数据中心新增容量在开发之中。在新增托管数据中心容量全部出租之前,部分市场的空置率可能会短暂上升。但由于多数市场的供应受限,空置率仍将保持在较低水平。

私募股权基金将为数据中心扩容提供资金,大型云服务提供商则投资相关技术。大中型数据中心房地产投资信托基金(REIT)和开发商受到主要私募股权基金投资者的热情追捧。近月来企业也形成了规模更大的合作伙伴关系,例如贝莱德集团(Aa3/负面)、微软和MGX参与了1,000亿美元全球AI基础设施投资伙伴关系,以及KKR和Energy Capital Partners达成了500亿美元的合作,计划在数年内投资数据中心和发电项目。近期投资活动大增之后,新兴市场并购的步伐仍将较快,但既有市场的并购节奏可能会放缓。

数据中心项目在某些市场上会面临阻力;监管行动可能会制约需求及供应。数据中心急需大量电力,公众对此的担忧会日益明显。即使各国和地方政府继续提供税项优惠来吸引新的数据中心,该行业也在面临更严格的政治和监管审查。尽管社会阻力日益加大,但大型数据中心将在既有市场继续发展壮大,并扩展到新市场。政治和监管行动可能会制约部分市场的数据中心容量供应,同时也可能压制需求,例如对使用某些社交媒体平台或训练AI模型作出法律限制。

供不应求将促使开发商举借更多债务来兴建和升级数据中心

2025年数据中心的容量需求将会上升,以支持人工智能(AI)、云计算和数据存储服务,我们对全球数据中心耗电量的增长预测体现了这一点(图表1)。微软、AWS、谷歌、Meta和甲骨文等大型云服务提供商在全球快速兴建及租赁新的数据中心,并进军新的小型市场。上述增长需要大量开发资金,往往通过股权、银行、企业及证券化债务进行融资。

因此,随着开发商的建设周期加速,未来12-18个月企业的杠杆率可能会上升并维持在高位。一旦这些设施投入使用(往往通过预租安排)并向租户开放,企业就可以获得偿还上述新债务所需的收入。由于企业直到数据中心投入运营方可获得运营收入,这种滞后导致其财务指标暂时处于较弱水平,例如固定支出覆盖率较低而杠杆率较高,不过指标会逐步改善。与此同时,项目融资抵押贷款证券(CLO)中包含的数据中心贷款有望增长,原因是银行加快资本再循环周期,以将资金重新部署到新的数据中心贷款。此外,在私人信贷市场上,创新的结构性信贷解决方案可能会取代开发股权,从而更高效地配置资本。

企业房地产投资信托基金(REIT)、商业房地产开发商、电信公司和私募股权超大规模数据中心开发商继续举借新债务,以扩充超大规模数据中心容量。多数新增容量通常预租给高评级的超大规模企业租户,可降低市场上出现大量未使用容量的风险。但是,随着开发商争相向大型云服务提供商示好,希望能够满足其长期数据中心需求,其财务风险可能会上升,原因是其提出越来越优厚的租约条款,包括较短的初始租期,并且租户可以自主选择较短的续租时间。亚太区电信公司在与同业或数据中心运营商合作,从而缓解投资风险,并保护其资产负债表。

在数据中心容量增长的同时,数据中心使用产品的需求不断提高将有利于多元化制造企业,例如中低压配电产品、备用及不间断电力系统、热力、通风、空调及冷却系统、安保系统、建筑自动化系统。

主要零部件的供应依然紧张,成本将继续攀升

数据中心价值链之内的企业或是在调整其运营,或是在投资新产能和产品,以满足较高的需求。在新增容量能够融入供应链之前,需求上升将推高主要零部件的成本,包括数据中心的机械冷却系统和电气设备,以及半导体和计算设备等内部零部件。开发商和业主通过提高租金将增加的成本转嫁给租户。由于多数市场的空置率维持在历史低位,租金继续上涨。

开发商和承包商已调整进度,为变压器和备用发电机等关键电气设备留出更长的交货时间。上述企业也试图考虑新变电站接入电网需要的时间,但若公用事业公司为管理电网的可靠性而暂停新入网,则上述时间安排会意外延后。面市时间延长已使开发商和大型云服务提供商的分散化程度提高,其越来越重视甄别或开发有可靠及可持续供电和供水、联网迅速的地点。此外,全球电工、电气工程师以及热力、通风、空调技术人员供不应求,导致初期建设和长期运营受到制约。

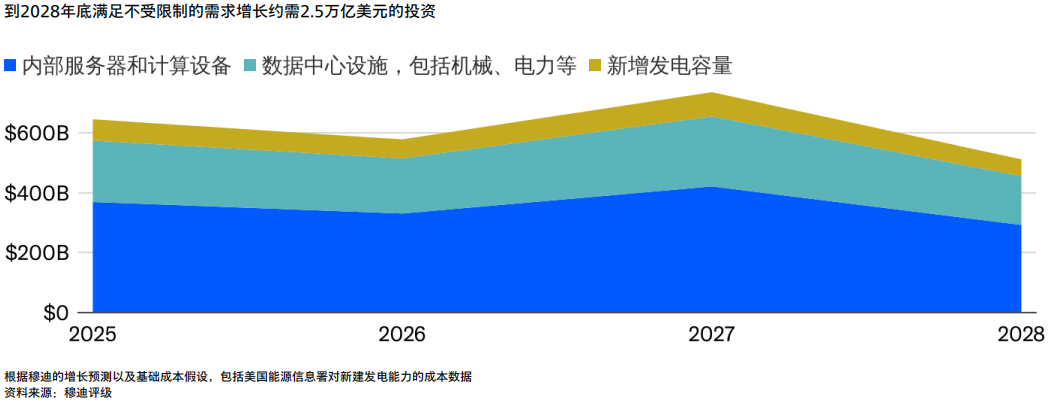

对AI和半导体行业加征关税等地缘政治风险可能会影响数据中心价值链的多个环节,并可能延缓新数据中心的开发。如果贸易壁垒提高,数据中心价值链的成本可能会上升,进而推高租户的租金及大型云服务提供商的建设支出。大型云服务提供商占全球在建新增容量的多数。虽然短期内成本可能增加,但大型云服务提供商对数据中心新增容量的需求依然旺盛。这一点尤为关键,因为如果开发步伐无法满足需求,数据中心新增容量不足则可能会限制大型云服务提供商未来几年的收入增长机遇(图表2)。

2025年数据中心容量将再次飙升

全球数据中心容量将继续大幅增长。上线的新容量多数已被微软、谷歌、AWS、Meta和甲骨文预租,这会降低市场上出现大量未使用容量的风险,并避免压低租金。此外,中小租户的托管数据中心新增容量在开发之中。此类租户每千瓦月租金较高,为业主带来更高的利润率。在新增托管数据中心容量全部出租之前,部分市场的空置率可能暂时会有所上升。但除了中国(A1/负面)内地和中国香港特别行政区(Aa3/负面)之外,多数市场的空置率可能会保持在较低水平。囿于数据本地化和主权法律,上述两地的业主向邻国/地区的客户出售过剩容量的能力有限。这些限制因素与中美地缘政治紧张局势在共同支持亚太区新兴数据中心市场的容量增长。

虽然托管数据中心的利润率更高,但也对业主产生更大的信用风险,原因是其小规模容量的租期较短(2-4年),而且业主需要管理其公用事业和资金成本,同时确保从租户处回收上述成本,从而维持利润率。业主与大型云服务提供商的多数长期租约将所有电力成本转嫁给租户,部分租约也转嫁了所有可变运营支出,因而保护了业主的利润率,其利润率仍主要受到长期资本再投资的影响。部分新租户中包括AI和加密货币初创企业,其需要大规模计算能力,但其个体信用状况通常较弱。因此,业主将需要额外的租户保障,以降低失去信用质量较弱租户的大额租约的风险。

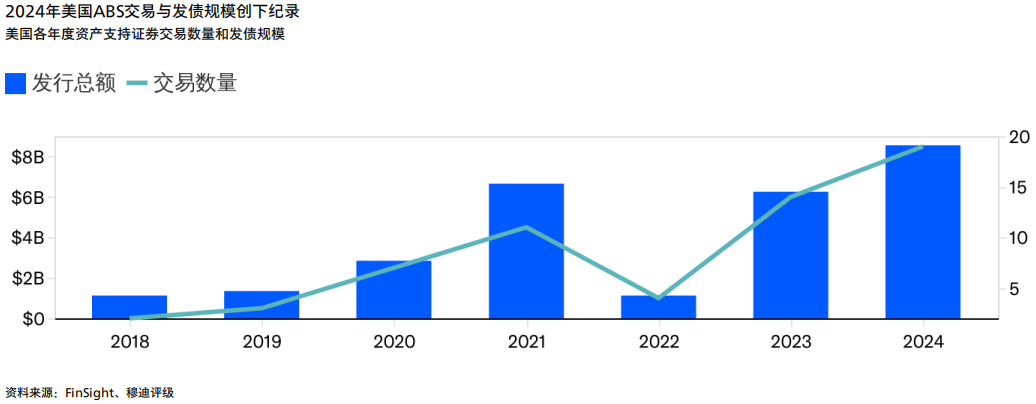

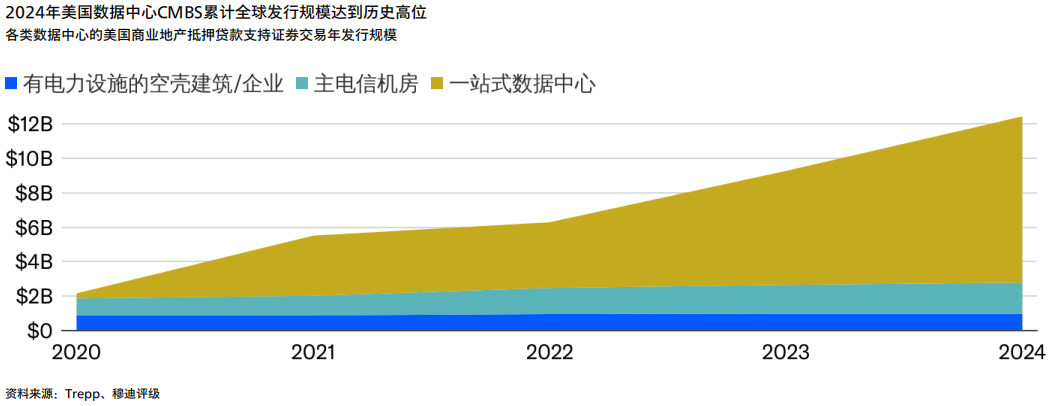

待数据中心完工,其初期建设资金越来越多地通过商业地产抵押贷款支持证券(CMBS)或资产支持证券(ABS)市场进行再融资。2024年上述市场的活动创下纪录,并且随着美国(Aaa/负面)之外的数据中心新交易相继上市,两个市场的活跃度有望延续至2025年(图表3和4)。2024年6月,Vantage Data Centers完成了美国之外的首个ABS交易及EMEA的首个数据中心ABS交易,通过证券化定期票据和无资金支持的可变融资票据分别募集了6亿英镑(7.3亿美元)和1亿英镑资金。上述票据将为Vantage在威尔士卡迪夫148兆瓦园区的两个设施的4.8亿英镑(5.84亿美元)债务进行再融资。

私募股权基金将为数据中心扩容提供资金,大型云服务提供商则投资相关技术

民间资本将继续涌入数据中心开发领域,这将有助于满足大型云服务提供商对更多大型数据中心的需求。大中型数据中心REIT和开发商受到主要私募股权基金投资者的热情追捧,最近的案例是9月份黑石公司同意以240亿澳元(约合150亿美元)收购亚太区数据中心开发商AirTrunk。全球最大的数据中心REIT也已宣布与Equinix Inc. (Baa2/稳定)、Canada Pension Plan Investment Board(Aaa/稳定)及Digital Realty Trust Inc. (Baa2/稳定)等重要的私人信贷投资者合作。10月份Equinix与新加坡(Aaa/稳定)主权财富基金GIC斥资逾150亿美元成立合资企业,Digital Reality则在2023年12月与黑石公司以70亿美元成立合资企业。2024年12月,Global Switch Holdings Ltd. (Baa2/稳定)宣布,作为其推动未来发展的融资战略的一部分,该公司在为其伦敦数据中心组合探索联合投资机遇。

近月来企业甚至结成规模更大的合作伙伴关系,例如贝莱德集团、微软和MGX参与全球AI基础设施投资伙伴关系,并将投资1,000亿美元用于数据中心和电力基础设施,此外KKR和Energy Capital Partners达成了500亿美元的合作,用以投资数据中心和发电项目。与此同时,Vantage Data Centers等私营数据中心开发商将继续受益于顶级私人数字基础设施投资者提供的数十亿美元股权投资。

近期投资活动大增之后,新兴市场并购交易的步伐仍将较快,但既有市场的并购节奏可能会放缓。投资者达成大规模的合作也可能会更谨慎,直至初期资本投入部署完成。但是,由于未来几年新的大型合作投资可能会持续,因此仍将需要投资规模大幅提升。在某些市场上,政府支持依然重要。12月,加拿大(Aaa/稳定)政府宣布向多伦多AI初创公司Cohere投资2.4亿加元(约合1.66亿美元),这是其20亿加元加拿大国家AI计算战略(Canadian Sovereign AI Compute Strategy)的首笔投资。

同时,大型云服务提供商对净零排放和可持续运营的承诺整体上将推动对清洁发电、冷却和处理技术的新投资:

发展小型模块化反应堆(SMR)已成为一个重点关注领域。10月,谷歌宣布同意向Kairos Power收购多个SMR,同时亚马逊宣布与弗吉尼亚州的Dominion Energy Inc. (Baa2/稳定)及华盛顿州的公用事业联合体Energy Northwest合作,探索SMR的发展。虽然SMR技术尚未达到商业化水平,但上述科技巨头的规模与财力使其能够充分管理与SMR发展相关的长期财务投入。尽管如此,新增核电能力的发展往往会有延迟。此外,俄罗斯占全球铀浓缩能力的40%-45%左右,因此全球铀供应也易受地缘政治紧张局势的影响。

为了促进部署SMR和地热能等更清洁的可调度能源,去年6月Berkshire Hathaway Energy Company(A3/稳定)旗下子公司NV Energy Inc.和谷歌向内华达州公用事业委员会(Public Utilities Commission of Nevada)申请批准包含“清洁能源转型电费”的一项供电新协议,要求大型客户为全天候、全时段的清洁能源支付更高的电费。NV Energy计划向Fervo Energy的115兆瓦Corsac Station增强型地热项目购电,待电厂投入运营后以固定电费向谷歌售电。谷歌将因上述项目的能源和发电能力获得其在该地区的数据中心电费折扣,从而逐渐降低其对上升的电力成本的敞口。12月,谷歌也宣布与太阳能开发商Intersect Power以及TPG Rise Climate达成战略合作,在零排放发电设施附近开发拥有吉瓦级数据中心容量的工业园。

AI相关数据中心不断采用新技术,以减少满足冷却需求所消耗的大量电力和水资源。解决方案之一是芯片直接液冷,该方案的应用形式不同,其使用少量水或无需使用水,而依赖靠近芯片或在更小的容器空间内的液体冷却剂混合物进行冷却,通过接近热源来提高能效。Vertiv Group Corporation(Ba2/正面)和施耐德电气(A3/正面)等企业在实施或探索其他方法,例如再利用服务器产生的过剩热能、采用水资源再利用闭环系统,或将数据中心硬件浸入冷却装置。

部分数据中心开发商的运营历史相对较短,并在其使用的最新无水技术方面缺乏广泛的长期经验,例如拥有数据中心运营商Edged Energy和无水冷却技术公司ThermalWorks的Endeavour。上述系统能否满足几十年的高性能要求尚未得到验证,因此这些新项目相对于初期建设和长期运营具有较高的信用风险。

数据中心项目在某些市场上会面临阻力;监管行动可能会制约需求

数据中心急需大量电力,公众对此的担忧会日益明显,尤其是在美国和欧洲的既有市场。部分国家和地方政府继续提供税项优惠来吸引新的数据中心,加大了数据中心在当地的集中度。鉴于需求和资金成本上升提高了客户的电价,这可能会导致公用事业公司面临更高的社会风险。与此同时,该行业在其他地区已经面临更严格的政治和监管审查。

12月,弗吉尼亚州联合立法审计和审查委员会(Virginia Joint Legislative Audit and Review Commission (JLARC))人员发表了一份关于数据中心的报告,指出了数据中心对地方经济的潜在风险。虽然该报告认可数据中心提供了建筑工作岗位,并为所在地政府创造了大量房地产税收,但报告也观察到相关的能源需求将大幅增长,即使满足半数需求也难以建设足够的基础设施,同时可能会提高其他公用事业客户的电费。

所有市场的公用事业公司和监管机构日趋关注数据中心庞大的电力需求将如何影响其他客户及公用事业公司的长期供电资源规划,从而在物理气候风险敞口上升的情况下维持供电的可靠性。对可负担性和可靠性的关注已在影响美国电价制定过程。例如,American Electric Power Company Inc. (Baa2/稳定)的子公司Ohio Power Company(Baa1/稳定)向俄亥俄州公用事业委员会(Public Utilities Commission of Ohio (PUCO))申请批准一份结算协议,该协议要求大型数据中心新客户无论实际使用情况如何,均需为至少85%的每月能源需求付费。此举的目标是确保公用事业公司收回足够的成本,同时保护其他零售客户,在数据中心的需求未达到预测水平的情况下,避免其在数据中心的需求未达到预测水平的情况下,承担可能不必要的基础设施投资支出。上述协议若获批,这可能会成为其他地区类似协议的范例。

尽管数据中心长期脱碳承诺保持不变,但电力需求快速增长正促使部分公用事业公司采取行动,这些行动可能会减缓其减少温室气体排放的短期努力。为了维持对所有客户的服务可靠性,同时应对不断飙升的数据中心需求,公用事业公司在考虑兴建新的天然气发电设施,并推迟此前宣布的现有化石燃料发电厂的退役计划。在数量有限的案例中,开发商甚至与煤电厂签订购电协议,以确保供电可靠性。

为了应对数据中心电力需求的快速增长,西班牙可能会在未来一两年出台新规,以图平衡公用事业公司在向可再生电力转型之际提供可靠及可负担电力的必要性,同时在数据中心需求不及预期的情况下保护用户免受未使用发电能力风险的影响。这些规定可能会效仿2021年11月以来爱尔兰公用事业监管委员会(Commission for Regulation of Utilities (CRU))出台的规定。数据中心占2023年爱尔兰电力使用总量的21%。CRU对数据中心接电的要求包括:地点(受限或不受限地区)、现场发电(可调度发电或蓄电)、需求灵活性(受限时减少耗电或增加现场发电)。

尽管社会阻力日益加大,但大型数据中心将在既有市场继续发展壮大,并扩展到新市场。在AI数据中心训练大型AI模型可能发生在世界任何地方,但目前部署AI服务最有效的方式仍然是通过靠近主要人口居住中心的既有市场的数据中心来实现。与此同时,连通性的改善继续降低云计算数据中心接近人口密集地区的必要性。在亚太区,政府激励措施、中美紧张关系和跨境数据传输的新限制将共同支持新兴数据中心市场的增长。新加坡近期出台的3年暂停数据中心扩容措施及其有限的土地供应已推动马来西亚和印尼的数据中心投资增长。但是,马来西亚(A3/稳定)作为亚太区数据中心增长最快的市场之一,2024年柔佛州数据中心开发协调委员会驳回了4个数据中心项目建议,主要原因是上述项目缺乏可持续水资源和电力使用计划。该委员会也批准了满足其可持续发展要求的其他10个数据中心新项目,并表示驳回项目的建议地点缺乏适当的公用事业基础设施,因而会对当地资源造成压力。

与此同时,“自给自足”的数据中心集群将在部分市场出现,大型云服务商租户将在这些市场投资开发其数据中心需要的电力、水和连通基础设施。这消除了地方公用事业公司的压力,并导致大型云服务商的开发成本提高,但也提高了大型云服务商长期运营成本的可预测性,使其对成本有更强的控制能力。

监管行动可能对数据中心的需求及供应构成威胁

尽管政治和监管行动可能会限制某些市场的数据中心容量供应,但同时也可能制约需求。近期的案例包括澳大利亚(Aaa/稳定)于11月通过立法,禁止16岁以下的儿童使用社交媒体平台,此外12月美国哥伦比亚特区巡回上诉法院作出裁决,维持关于TikTok的一项联邦法案,该法案要求TikTok从其中国母公司剥离,否则将在美国被禁用。虽然上述案例的最终结果尚不得而知,但其对在这些市场运营的大型科技公司的数据需求产生重大影响,尤其是如果这造成其他市场采取报复性措施的情况下。

从更广义的角度来看,关于如何监管AI技术来防范错误信息、防止侵犯著作权和隐私的持续探讨也将影响数据中心的需求。如果监管机构限制AI的应用,对AI服务的预测计算需求则可能无法实现,进而可能会导致出现过剩容量或搁浅资产。缺乏监管明确性可能也会逐渐制约新供应。

各国/地区的相关监管规定范围将有所不同。2024年12月,巴西(Ba1/正面)议会通过AI立法,要求在AI模型训练期间补偿版权持有人,这可能会阻碍AI开发企业使用或投资巴西新的数据中心。与之不同的是,欧盟(Aaa/稳定)《人工智能法案》保障了删除专有数据的权利,但并未强制要求在创作过程中支付补偿。尽管这方面的诉讼案件层出不穷,但美国目前并未制定任何相关法律。谷歌和Meta等科技巨头认为,在互联网进行数据挖掘应免于向原内容创作者支付版权费。

2025年展望是我们去年发表的数据中心系列研究报告的最新一篇。

全球数据中心:为满足计算需求激增而进行的快速扩容将带来长期风险,2024年7月15日

亚太区数据中心:快速扩张拓宽新市场令某些行业受益,2024年7月24日

Talen Energy: Cumulus data center sale and associated power purchase agreement are credit positive,2024 年3月18日

Data Centers – Mexico: Amazon's $5 billion Querétaro investment offers spillover benefits for data providers,2024年2月29日

此报告是于2025年01月14日发表的穆迪报告Data Centers – Global:2025 Outlook – Developer leverage, regulatory risk to rise as growth surges的中文翻译本。(中文为翻译稿,如有出入,以英文为准)

本报告并非信用评级行动公告。对于本报告中涉及的任何信用评级,请参阅https://ratings.moodys.com发行人/交易专页,了解最新评级行动信息和评级历史。

穆迪信用评级关联公司所发布的信用评级是他们对实体、信用承诺、债务或债务证券的相对未来信用风险的当前意见,穆迪出版或提供的材料、产品、服务和信息(统称“材料”)可能包括该等当前意见。穆迪将信用风险定义为某实体可能无法履行其到期的合同财务义务的风险,以及在发生违约或损害事件时的预计财务损失。关于穆迪信用评级所指的合同财务义务的种类的信息请见相关的穆迪评级符号和定义出版物。信用评级并不针对任何其他风险,包括但不限于:流动性风险、市场价值风险或价格波动。信用评级、非信用评估(“评估”)以及穆迪材料中包括的其他意见并非对当前或历史事实的陈述。穆迪材料也可能包括由Moody's Analytics, Inc.和/或其关联公司发布的以量化模型为基础的信用风险预测以及相关的意见或评论。穆迪信用评级、评估、其他意见及材料并不构成或提供投资或财务建议,穆迪信用评级、评估、其他意见及材料亦非关于购买、出售或持有特定证券的推荐意见,也不能提供该等意见。穆迪信用评级、评估、其他意见和材料均不会评论某项投资是否适合任何特定投资者。穆迪发布信用评级、评估和其他意见及出版或提供其材料之时预期并理解每位投资者将以应有的谨慎态度自主研究和评估其考虑购买、持有或出售的每项证券。

穆迪信用评级、评估、其他意见和材料不适于散户投资者的使用,如散户投资者在做投资决定时使用穆迪信用评级、评估、其他意见或材料,将是草率且不合适的。如有疑问,您应与您的财务顾问或其他专业顾问联系。

本文所载所有信息均受法律(包括但不限于版权法)保护,未经穆迪事先书面许可,任何人均不得以任何形式、方式或途径对该等信息全部或部分进行复制或翻印、重新包装、进一步传播、传送、散布、分发或转售,或存储供日后任何上述目的使用。为明确起见,本文所包含的任何信息均不得用于开发、改进、训练或再训练任何软件程序或数据库,包括但不限于任何人工智能、机器学习或自然语言处理软件、算法、方法和/或模型。

任何人不得将穆迪信用评级、评估、其他意见和材料作为基于监管目的而定义的基准 (benchmark),亦不得以可能导致穆迪信用评级、评估、其他意见和材料被视为基准的任何方式使用穆迪信用评级、评估、其他意见和材料。

本文所载所有信息均系穆迪从其相信为准确和可靠的来源获得。然而,由于可能会出现人为或机械错误以及其他因素,本文所载所有信息均按“原样”提供,不附带任何形式的保证。穆迪会采取所有必要措施,使其在授予信用评级时采用的信息具备足够质量,并来自穆迪认为是可靠的来源,包括独立的第三方来源(如适当)。但穆迪并非审计机构,亦不能对评级过程或准备其材料时收到的信息在每个情况下均独立地进行核实或确认。

在法律允许的范围内,就因本文所载信息、或本文所载信息的使用或未能使用而引起的或与之相关的任何个人或实体的任何间接、特殊、后果性或附带性损失或损害,穆迪及其董事、高级管理人员、员工、代理、代表、许可人和供应商均不承担任何责任,即便穆迪或其任何董事、高级管理人员、员工、代理、代表、许可人或供应商被事前告知该等损失或损害的可能性,包括但不限于:(a)任何当前或未来的利润损失或(b)因并非穆迪特定信用评级的评级对象的金融工具引起的任何损失或损害。

在法律允许的范围内,就因本文所载信息、或本文所载信息的使用或未能使用而引起的或与之相关的任何个人或实体的直接或补偿性损失或损害,穆迪及其董事、高级管理人员、员工、代理、代表、许可人和供应商均不承担任何责任,包括但不限于由穆迪或其任何董事、高级管理人员、员工、代理、代表、许可人或供应商的疏忽(为避免疑问,不包括法律规定不得排除的欺诈、故意不当作为或任何其他类型责任)、或其控制范围内或超出其控制范围的偶发事件而导致的任何个人或实体的直接或补偿性损失或损害。

穆迪不以任何形式或方式对任何信用评级、评估、其他意见或信息的准确性、及时性、完整性、适销性或特定用途适用性提供或作出任何明示或暗示的保证。

由穆迪公司(“MCO”)全资持有的信用评级子公司穆迪投资者服务公司谨此披露:多数穆迪投资者服务公司评级的债务证券(包括公司债和市政债、债券、票据和商业票据)和优先股的发行人,在授予任何信用评级之前已同意向穆迪投资者服务公司支付信用评级意见和服务费用。MCO及穆迪投资者服务亦执行政策及程序以便保持穆迪投资者服务信用评级及信用评级过程的独立性。关于MCO董事与被评级实体之间,及获穆迪投资者服务信用评级并已向美国证券交易委员会公开报告其在MCO持股5%以上的各实体之间可能存在某种关联的信息每年会在www.moodys.com“投资者关系—公司治理—董事及股东关联政策”栏内刊登。

穆迪SF Japan K.K.、穆迪本地AR Agente de Calificación de Riesgo S.A.、穆迪本地BR Agência de Classificação de Risco LTDA、穆迪本地MX S.A. de C.V, I.C.V.、穆迪本地PE Clasificadora de Riesgo S.A. 和穆迪本地PA Calificadora de Riesgo S.A.(统称为"穆迪非 NRSRO评级机构")均为MCO间接全资拥有的信用评级机构子公司。所有穆迪非NRSRO评级机构均不是国家认可的统计评级组织。

仅针对澳大利亚的额外条款:任何出版到澳大利亚的本文件均依据下述穆迪关联公司的澳大利亚金融服务牌照发布:Moody's Investors Service Pty Limited,澳大利亚商业注册号码 (ABN):61 003 399 657,澳大利亚金融服务牌照号码(AFSL):336969;及/或Moody’s Analytics Australia Pty Ltd,澳大利亚商业注册号码(ABN):94 105 136 972,澳大利亚金融服务牌照号码(AFSL):383569(视情形而定)。本文件仅向2001年公司法(Corporations Act 2001)第761G条所定义的“批发客户”提供。如您继续在澳大利亚境内浏览本文件,即代表您向穆迪表示您为“批发客户”或代表“批发客户”浏览本文件,您或您代表的实体均不会直接或间接向2001年公司法(Corporations Act 2001)第761G条所定义的“零售客户”发布本文件或其内容。穆迪信用评级是针对发行人债务的信用度的意见,并非对零售投资者可获取的发行人股票证券或任何形式的证券的意见。

仅针对印度的额外条款:穆迪的信用评级、评估、其他意见和材料并非旨在被用于在印度证券交易所上市或拟上市的证券相关之目的,也不应被印度境内的任何用户用于上述目的。

有关第二方意见(定义见穆迪投资者服务公司评级符号和定义)的额外条款:请注意,第二方意见(“SPO”)不属于“信用评级”。在包括新加坡在内的许多司法管辖区之内,SPO的发布不属于受监管的活动。日本:在日本,SPO的开发和提供属于“辅助业务”,而非“信用评级业务”,不受《日本金融商品交易法》及其相关法规中适用于“信用评级业务”规定的约束。中国:任何SPO:(1)并不构成中国任何相关法律法规所界定的中国绿色债券评估;(2)不能包括在任何注册声明、发售通函、招股说明书或任何其他呈交中国监管机构的文件中,或以其他方式用于满足任何中国监管披露要求;及(3)不能在中国境内用于任何监管目的或任何其他中国相关法律或法规所不允许的目的。在本免责声明中,“中国”是指中华人民共和国大陆地区,不包括香港、澳门和台湾。